苹果与亚马逊的市值走势,来源:路透

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/ keykey7

来源: 一千二百字(word1200)

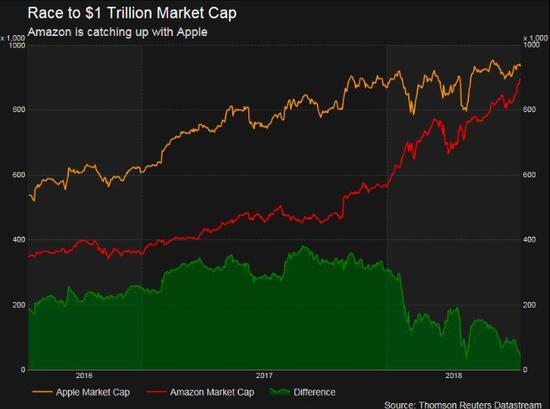

话从本周亚马逊市值曾突破一万亿(a trillion)美元说起,再发散到电商、手机硬件这两个行业的整体财务比率情况,做一组定量分析。

先介绍一组财务公式,亚马逊公司财务里有一个cash-generating operating circle,可以理解为现金周转周期,就是你把货卖出去后,收回销售款项,再付清供应商款项后所用的时间。亚马逊年报里将这个周期解读为:

现金周转天数=存货周转天数+应收账款周转天数-应付账款周转天数

不仅是亚马逊,其实这是一个各行业通用的公式,比较好理解:你越快把货卖出去(存货周转快),越快收到销售款(应收账款周转快),但迟迟不给上游供应商结尾款(应付账款周转慢),那么一段时期内你手上可支配的现金就越多。

如果换做财务报表的角度,资产负债表的编制原则是左边等于右边,即资产=负债+所有者权益,而存货和应收账款都属于资产,应付账款属于负债。那么,尽快拿到了“资产”,但迟迟不履行“负债”,意味着你当下手里的现金越多。

这个公式再往下分解,“周转率”和“周转天数”的关系是,周转率的单位是“次”,即一年里周转了多少次;周转天数的单位是“天”,即平均周转一次用多少天。由于会计记账里的“年”是按照360天(而非365天)计算,因此,用360除以周转率,得到的就是周转天数。那么,分解后的公式为:

存货周转率=主营业务成本/期初、期末存货的平均值(即期初+期末后除以2)

应收账款周转率=销售收入/期初、期末应收账款的平均值

应付账款周转率=销售收入/期初、期末应付账款的平均值

好了,我们拿这组公式给亚马逊2017年报的数据套一下,2017年的成本1119.3亿美元,平均存货137.6亿美元,则存货周转率是8次,平均周转天数44天。就是说,亚马逊平均44天把全球的库存清一遍。

2017年亚马逊的商品销售收入(不包含服务收入)1185.7亿美元,年初到年末的平均应收账款107.5亿美元,则应收账款周转率11次,平均周转天数33天。同理算出应付账款周转率4次,平均周转天数90天。

用44+32-90=负14(天),这个负数表示资金始终在自己的手里转,即亚马逊卖完货,收到款后,迟迟不给供应商打款,这13天的资金时间差就可以拿去做运营、做投资,去钱生钱。

之所以能这样做,是因为亚马逊平台的销量大,对上游供应商有很强的话语权,同时又能及时收到消费者的款(一般是信用卡支付),以此循环。亚马逊年报里特意提到了这个circle的优势。

那么,亚马逊平均44天清一遍库存是不是很快呢?不忙着下结论,我们来看看苹果的。

苹果店门前的长队

根据苹果2017年报(这里省去相关数据的罗列和计算过程),算出的存货平均周转天数是9天。也就是说,苹果全球门店的货每9天清空一次,整体上看,相当于你第10天去店里时看到的已经是一批全新的货了。

我觉得这个周转速度已经到了令人发指的地步,说到底是因为人们对这个品牌的青睐。存货出得极快,就可以节省大量的库存和管理费用。门店相当于在工厂和消费者之间扮演了一个中转站的角色,甚至消费者还会先付款,等期货。这是苹果每年“上新”前的常态。

接着看,苹果的应收账款和应付账款周转天数分别为26.5天和68天,得出苹果的现金周转天数是9+26.5-68=负32.5(天),比亚马逊的负13天还“狠”。庞大的自由现金流就是这么来的。

这里需要说明的是,亚马逊是“万货商店”,相对而言,苹果是“单一商品”,所以两家的存货周转率没有可比性。我们可以拿苹果的同行业公司小米作对比。

还是上面的公式,根据小米招股书,2017年小米的存货周转天数是45天,也就是一个半月清一次库存,远高于苹果的9天,说明小米的手机没有苹果卖的快。

而小米2017年的应收账款和应付账款周转天数分别为12天和81天,可以看出小米对供应商的话语权也是很强的,可以平均81天后再打款。由此得出小米的现金周转天数45+12-81=负24(天),与苹果的负32.5天还是有差距,不过也算不错。

最后再来看看比照亚马逊模式的京东,根据2017年报,京东的存货周转天数是41天,应收账款和应付账款的平均周转天数分别为18天和65.5天。得出它的现金周转天数为41+18-65.5=负6.5(天),大概是亚马逊(负13天)的一半。

可以说,这四家公司都是优秀的互联网企业,但苹果和亚马逊的市值能先后突破一万亿美元,京东和小米的市值只有四五百亿美元,前后是20倍左右的差距,但它们之间的销售额等各项财务数据却差不了20倍这么多。为什么?

我想这就是企业和伟大企业的差距,单从这篇文章分析的角度看(当然还有很多决定因素),伟大企业对资金的运作效率更高,拿这些现金不断投入研发,着眼未来,引领行业,从而拿到该行业的议价权和定价权,趋向长期”技术垄断“,把追赶者的空间压缩得很窄。

回到财务分析,开篇提到了一个词“财务比率”,是分析公司财务时很重要的一组公式,体现了公司的盈利能力、偿债能力和营运能力,像存货周转率、应收(付)账款周转率这些都属于财务比率里边的指标。

从它们的计算公式不难看出,全部是资产负债表与利润表(损益表)的乘除关系,比如存货周转率的公式中,分子里的成本属于利润表科目,分母里的存货属于资产负债表科目。

我们平时写互联网公司的财报分析时更多是看单一的利润表,像什么营收啊、利润啊、增速啊,最多再看看成本费用项。但还是那句话,利润表是可调整的,有片面性,如果能结合资产负债表,从财务比率角度分析,会对公司有一个更全面、客观的财务认识。

[一千二百字]不是每篇文章只写1200字,是用最简介的文字和最直接的逻辑说清一件事