原标题:迈兰6亿欧元出手收购,全球最大仿制药企却在“沉没”?

近日,全球制药公司迈兰(Mylan N.V.)(NASDAQ:MYL)宣布达成一项协议,以6.419亿欧元的价格收购南非制药公司Aspen Pharmacare在欧洲的血栓相关知识产权和商业化权利。

这项收购包含的产品组合有Arixtra,Fraxiparine,Mono-Embolex和Orgaran等注射用抗凝剂。截至2020年6月30日的12个月中,这些产品的净销售额合计约为2.31亿欧元。

对Aspen的收购将使迈兰成为欧洲第二大血栓相关产品生产商,并扩大其在医院的业务范围。不仅如此,该交易还将为迈兰与辉瑞普强的合并起到推动效果,未来合并而出的新公司Viatris也将成为全球最大的仿制药企业。

然而对此交易,市场反应却颇为冷淡。消息放出后的三天内,迈兰制药股价持续下跌,维持了其自2015年以来整体向下的趋势。

迈兰制药在二级市场的颓靡,正反映了其近年来的不如意。

迈兰的困局

从上世纪80年代起,迈兰制药便开始靠着仿制药大赚特赚。从1998年起,其便成为了世界第二的仿制药企。

2007年,在通过收购默沙东仿制药业务获得EpiPen的生产销售权后,迈兰制药进行了一系列社会宣传和政府公关,将这款用于急性过敏的肾上腺素注射笔产品迅速打造成了公司的头号产品。

由于EpiPen是一种药械结合、具有较高专利门槛的复杂仿制药,赛诺菲等药企也曾进行仿制,却都一度因质量问题将产品召回。除此之外,迈兰制药还通过向商业保险公司、药品福利管理人和各州提供30%以上的回扣,以此排除竞争者,并长期在该领域占据95%以上的市场份额。

而在凭借已有优势攫取利润的同时,迈兰也投入许多研发经费,注重追逐“首仿药”。2007年至2017年间,美国一共批准1087个“首仿药”,其中迈兰制药就获批95个,获批数排名第二,仅次于以色列仿制药巨头Teva。

在仿制药领域的领先地位,让其一度赚得盆满钵满。

但是最近几年,迈兰制药过得并不舒心。

2018年,迈兰制药的缬沙坦被查出含有致癌物质N-亚硝基二乙胺。迈兰制药不得不停止了相关生产、销售,并将已经售出的药品从全球各地召回。

2019年,迈兰的核心产品EpiPen出现了缺货的情况。各大药店不得不要求患者限量购买该产品,而这在造成迈兰营收利润下降的同时,也使得其它仿制药企有了可乘之机,开始仿制、推广肾上腺素注射类产品,并逐渐占领市场。

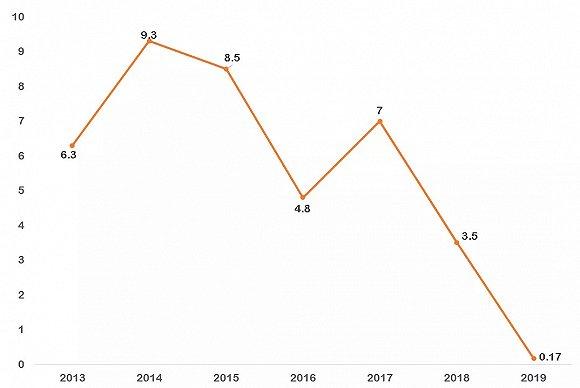

2018年,迈兰制药的净利润从6.96亿美元跌至3.53亿美元。到2019年,净利润更是下降到了1680万美元,降幅高达95.2%。

迈兰制药2013年至2019年净利润(亿美元)

数据来源:Pitchbook、Mylan年报,晨哨并购制图

2019年底,迈兰(MYL)在二级市场被评级为“垃圾(Junk)”,截至2020年9月10日,其市值仅76.85亿美元,较2015年的360亿美元市值已蒸发近八成。

如此境况,除了因为迈兰制药遇到的一系列黑天鹅事件,更因为美国的仿制药市场早已发生变化。

仿制药企的末路

过去的几十年间,迈兰制药能活的那么滋润,一方面是因为公司拥有优秀的产品和不俗的仿制药研发实力,另一方面则是因为美国仿制药的政策门槛。

在2012年以前,美国FDA只要求药企进行创新药的NDA审批时缴纳费用,对仿制药的ANDA审批不收缴费用。这使得FDA更专注于NDA审批,却对ANDA的审批不够积极,致使大量ANDA审批申请被积压。

对于仿制药巨头来说,他们有许多已经完成审批的产品,仿制药的低审批效率可以减少同类竞争产品的上市,从而保证药品价格的稳定;而借助公司的强大研发能力和政府影响力,巨头们也能通过首仿的获批赢取先发优势,带来更加丰厚的利润。

不过在2012年10月,情况发生了变化。ANDA的GDUFA法案在美国国会通过,该法案要求仿制药企每年向FDA缴纳费用,FDA则会提高评审效率,解决积压问题。

在此之前,许多仿制药已经完成了生物等效性研究,只是因为仿制药批件积压才一直没有成功上市。而在新法案出台后,FDA的ANDA审批数量逐年递增,随着大量同类仿制药过审,往年持续上涨的仿制药药价开始逐渐转为下降,仿制药企的利润空间受到了严重挤压。

重压之下,仿制药企们挣扎求生。

除了纷纷开始压缩业务和削减雇员之外,大厂一方面进行并购提升规模、争取研发首仿药以求在愈发内卷的市场中寻求生机,一方面进军生物类似物乃至创新药,以求转型。

而作为仿制药企的龙头之一,迈兰制药在近年利润大跌,陷于水深火热之中,自然会生出一些新想法。

那就是通过寻找合作伙伴,打造世界第一的仿制药企。

Viatris:强强联手还是抱团取暖?

2019年7月,迈兰与辉瑞(Pfizer)达成协议,将辉瑞的仿制药品牌和成熟药品业务部门辉瑞普强(Pfizer Upjohn)和迈兰合并,建立一个新的跨国制药企业。辉瑞股东将持有合并后新公司57%的股份,迈兰股东持有合并后新公司43%的股份。

同年11月,两家公司宣布合并后的公司名字将是Viatris。新公司的规模将超过Teva,成为世界最大的仿制药企。此后,由于今年疫情和相关监管审查的影响,这项合并交易被推迟,并预计于2020年第四季度完成。

合并的同时,辉瑞将为迈兰带来立普妥,络活喜,万艾可,西乐葆等一系列明星产品。不仅如此,迈兰还能借助辉瑞普强的销售体系,快速进入中国市场,并将自身的仿制药产品优势充分发挥。

然而这次合并,真的能拯救迈兰吗?

要想讨论这一问题,不如从辉瑞普强的当前情况入手。

2018年7月,辉瑞将公司分拆为三个公司,其中辉瑞普强便是负责成熟药物(即专利过期及仿制药等)业务的公司。落户上海之后,其成为首个将全球总部设立于中国的跨国药企,并着重致力于扩张中国境内的仿制药业务。

彼时的中国市场尚未形成“专利悬崖”,跨国药企的原研药即使过了专利期,仍可在中国保持较大的溢价,而仿制药也保持着较大的利润空间。

作为全世界医疗健康领域的重要新兴市场,中国具有极大的潜力。以当时的情况来看,辉瑞普强立足上海押宝中国,本应是个不错的决策。

然而能靠着仿制药和过期专利药在国内不断捞钱的美好境况,在药物集采实施之后戛然而止。

在国内集采的投标中,辉瑞普强屡次折戟。立普妥、络活喜等产品双双失标,后续产品即便入选,也不得不迎来大规模降价。辉瑞普强近年来的营收本就在不断下降,如今扎根中国的战略也受到打击,情势不容乐观。

因此,迈兰和辉瑞普强这对难兄难弟的合并,与其说是强强联合,不如说是抱团取暖。

更有甚者,在迈兰与辉瑞普强达成协议后的9月,在辉瑞工作达22年的辉瑞普强领导人吴峰离职,10月,辉瑞普强五位业务总经理也全部离职。如此状况,更让这场合并充满了大势已去的悲情色彩。

实际上,剥离过专利期资产已成为跨国药企的常用手段。通过将缺乏未来竞争力的业务分拆、剔出公司主体,虽说会使公司体量下降,但却能保证企业的活力与核心竞争力。

因此,将辉瑞普强剥离并与迈兰合并,对于辉瑞而言并非坏事。在此之前,辉瑞已将公司的消费者健康剥离,与葛兰素史克的消费者健康部门组成合资公司,一门心思专注创新药研发的决心颇为坚定。

但对于迈兰、辉瑞普强乃至即将登场的Viatris来说,未来是福是祸,实在难以确认。

此次迈兰制药买下Aspen的欧洲业务,也是其自救行动的一部分,与迈兰普强合并产生的规模优势具有同样的逻辑。但是此举能对Viatris的正式成立以及未来运营起到多少正面作用,仍然是个未知数。

前事不忘,后事之师

迈兰的挣扎求生,是当今跨国仿制药企的缩影,更是中国仿制药企的前车之鉴。

其实在国家集采之前,国内的仿制药格局已经有了些许变化。一方面,我国仿制药审评的速度同样在加快。2013年,我国的ANDA审评时长约为40个月,到2016年,这一时长已被缩短到5个月以下。另一方面,国家对新型仿制药的新药观察期缩短或是消除,也使得更多仿制药获得审批的机会,并进入市场展开竞争。

不过这些变化对药价的降低效果都比较缓慢,相比之下,国家集采的作用可谓是立竿见影。药价骤降之下,依靠仿制药维持利润的药企利润迅速受到影响,并不得不寻找出路。

当然,国家集采是为了降低医疗费用,但还是会给药企留下喘息的余地。目前来说,依靠着集采后剩下的部分利润空间和国家对国内首仿药的支持,许多仿制药企仍旧能保持一定的增长。

但是参考仿制药企在美国的兴衰史,我们也应该意识到,随着药物研发和审评体系的完善以及医药企业研发实力不断上升,仿制药市场会逐渐趋于饱和,未来的国内仿制药市场也有可能面临更大的竞争。

而想要在未来的腥风血雨中求得生存,国内的仿制药企业除了加速仿制药研发以追求首仿、争取研发专利壁垒较高的复杂仿制药之外,还应该提早做好准备,充分提升创新药科研实力,增加相应投入,找到属于自己的“重磅炸弹”级药物,并逐渐获得与国际药企抗衡的实力。

当前国内的医疗健康产业尚未成熟,正处于突飞猛进的发展阶段。国内政策鼓励新锐医疗健康企业的发展,各大资本也正进行大规模投入。乘着这道快风,建立研发实力、铸起专业壁垒、塑造国际地位,是当下国内药企的当务之急。

在集采的风浪中,有许多国内药企已经依靠着大产量和低成本的优势站稳了脚跟。但它们也已经意识到了趋势的变化,并开始增大研发投入。从早有准备的恒瑞医药,到逐步加码的复星医药,再到原研起家的百济神州,都为其它医药公司做出了榜样。

依靠仿制药起家是许多国际药企崛起的必经之路,这无可厚非。但在利用仿制药完成初期积累之后,怎样才能走稳今后的路,是每个国内药企都应该思考的问题。