原标题:国产三代胰岛素龙头上市在即,背后明星资本云集,然却有这些不为人道的尴尬

国产三代胰岛素龙头上市在即,背后明星资本云集,然却有这些不为人道的尴尬《科创板日报》(上海,记者 徐红)讯,过会两年以后,甘李药业终获IPO批文。6月5日,证监会核准了四家企业的IPO批文,而甘李药业也在其中。

在拿到批文以后,甘李药业亦迅速启动招股事宜。公司于6月8日发布的公告显示,本次IPO发行不超过4020万股人民币普通股(A股),询价时间为6月10日和6月11日,6月16日为网下和网上发行申购日。

甘李药业一直不乏市场关注度,这不仅仅是因为其背后有高盛、高瓴资本、启明创投、景林投资等诸多明星资本站台,同时也因公司是国产三代胰岛素无可厚非的龙头企业。

国产三代胰岛素龙头登台

甘李药业立足于三代胰岛素的开发与销售,公司主要产品包括重组甘精胰岛素注射液(商品名:“长秀霖”)、重组赖脯胰岛素注射液(商品名:“速秀霖”)、精蛋白锌重组赖脯胰岛素混合注射液(25R),分别覆盖了长效、 速效、中效三个胰岛素功能细分市场。此外,公司的门冬胰岛素注射液亦在2020年5月14日获批,是首个国产门冬胰岛素仿制药。

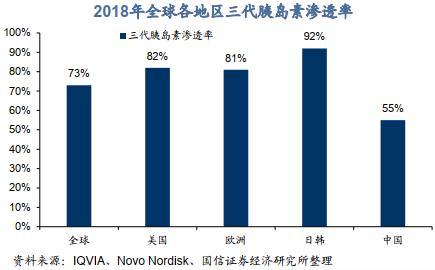

根据产品发展历程及技术水平角度由低至高划分,胰岛素药物可分为三代,包括第一代的动物源胰岛素、第二代的重组人胰岛素及第三代重组胰岛素类似物。其中,第三代重组胰岛素类似物相比前两代胰岛素产品来说,具有更高的安全性及有效性。

也因此,全球胰岛素市场一个显著的发展趋势就是,重组胰岛素类似物产品增速远高于其他品种,市场份额也不断提高。目前,在发达国家市场中,重组胰岛素类似物已成为市场主导产品,占全球胰岛素销量的60%左右;若以销售额计算,重组胰岛素类似物占全球胰岛素市场份额则已超过80%。

不过,与国际市场中三代胰岛素已成主流的情况不同,在国内胰岛素市场中,二代重组人胰岛素仍占有较大市场份额。另外,动物源胰岛素在低端市场亦有使用, 主要原因是三代胰岛素价格较高,且进入市场较晚。因此,从这个角度来说,三代胰岛素在国内仍有一定的替代空间。

数据整理|国信证券经济研究所

另外,从胰岛素产品功效角度看,由于长效胰岛素可以更为平稳地控制患者一整天的血糖水平且注射频率更小,加上临床医学界对患者空腹血糖的控制日益重视,因此长效胰岛素销量增长迅速,并部分取代了其他胰岛素种类的市场份额。其中,重组甘精胰岛素类似物是同期销量增长速度最快的胰岛素品种。

在中国市场中,中效胰岛素仍占据主导位置,占国内胰岛素市场销量的65%左右,长效胰岛素及速效胰岛素市场份额分别为15%及20%。但近几年来,以甘精胰岛素为代表的长效胰岛素销量同样快速增长,且增速超过了其他胰岛素品种。

由于甘精胰岛素是第三代胰岛素,加上又属于长效胰岛素类似物,可谓是占据了“天时地利人和”,因此也被视作兵家必争之地,是国内企业竞相布局的细分市场。

甘李药业甘精胰岛素于2005年上市,并且在此之后的十余年里,一直是国内唯一一款本土品牌的甘精胰岛素类似物,与赛诺菲的来得时 (甘精胰岛素)同台竞技。根据南方医药经济研究所糖尿病药物市场研究报告,截至2017年,甘李药业在国内甘精胰岛素市场的份额已经超过20%。2014年~2019年间,公司甘精胰岛素的价格也比较稳定,维持在120元/支左右。

图片|2013-2017年甘精胰岛素制剂样本医院临床用药市场竞争格局,来源:公司招股说明书

图片|甘李药业主要产品的销量、产销率及平均销售单价情况,来源:公司招股说明书

而在甘李药业之后,国内另一家企业联邦制药(03933.SZ)也于2016年12月获得了甘精胰岛素注射液的药品注册批件,成为国内第二家获得重组胰岛素类似物药品注册批件的中国企业。二代胰岛素的代表企业通化东宝(600867.SH)则紧随其后,公司甘精胰岛素注射液在2019年12月获批上市。

至此,国内第三代胰岛素市场形成较具规模的国外与国内品牌两大阵营,其中进口企业包括赛诺菲、礼来和诺和诺德;而国产则有甘李药业、通化东宝和联邦制药。不过,相比另外两家中国企业目前均只有甘精胰岛素一款三代胰岛素产品而言,甘李药业的产品线相对更加完善和丰富,而这也奠定了公司国产三代胰岛素龙头的行业地位。

图|国内已上市三代胰岛素,来源:公司招股说明书

销售能力受考验

2014年,甘李药业首次冲刺IPO,却以被终止审查而终结。2018年,甘李药业重启IPO,并于当年4月顺利过会,但时隔两年后公司方获发行批文。

甘李药业首次IPO被终止审查后,业内曾有分析认为,这可能与公司在前一年卷入医药商业贿赂丑闻有关。而当公司再次谋求上市的时候,正逢国家有意整顿国内医药企业商业贿赂盛行、销售费用占比过高等痛点问题,因此公司的商业贿赂问题再次成为发审委的关注焦点之一。

事实上,身陷商业贿赂丑闻的药企并不在少数,而这也是一个企业销售能力的映射。

对于甘李药业来说,虽然公司研发实力不弱,是首家取得重组胰岛素类似物生产批文的中国企业,但由于国内胰岛素市场多年来一直被诺和诺德、 礼来、赛诺菲三家跨国企业所垄断,这些企业在国内市场经过多年经营,已形成强大的渠道资源及患者基础,因此公司的进口替代道路走得其实颇为艰辛。而对此,公司也在招股说明书中坦言称“市场推广存在一定难度”。

不过,在招股意向书中,甘李药业同时也表示,出于为广大居民提供更具性价比的优质药品的需要,未来国家将促进优质国产药品的使用,这也为公司逐步实现中国胰岛素市场的进口替代创造了发展机遇。

为降低药品价格、 减少医保基金支出,国家医药局自2018年底起积极推进国家药品带量采购,迄今已有57个(第一轮25个+第二轮32个)药品进行了试点。虽然胰岛素作为生物制品还未被纳入,但由于其临床使用量较大、采购金额较高,因此市场预期仍有带量采购可能。并且,在今年1月初,武汉还在全国率先试水了胰岛素专项议价的全国“第一谈”。

那么,一直被认为是本土企业进口替代机会的国家带量采购是否也能给国产胰岛素企业带来利好呢?这仍有待进一步观察。

从武汉的试点来看,该地区的胰岛素集采政策较之化药产品更为温和,并且最终的产品降幅也有限。不仅如此,在业内人士看来,由于此次武汉胰岛素带量采购“降价”与“带量”的关系比较模糊,而国内企业即便加大降幅也无法有效获取更多替代量,“因此武汉集采还是从侧面保护了价高、市场占有率大的外企,导致市场格局并未有丝毫的动摇”。根据武汉披露的中标结果,在胰岛素集采中,最终共有21种不同厂家不同剂型的品种入围,其中外企中标15种,主要集中在诺和诺德和礼来,占比近六成。

进口品牌的市场地位依旧稳如磐石,而另一方面,越来越多国内同行、特别是老牌胰岛素企业通化东宝的加入也可能让甘李药业的销售能力面临更多的挑战。

不过,一位对胰岛素市场有深入研究的分析人士对《科创板日报》记者表示,比较甘李药业和通化东宝两家公司,可以发现,甘李主攻城市三级以上医院,而通化东宝一直以县级二级医院和民营医院为主,因此两者渠道仍有明显差异,并各有优势。

“不同渠道的天花板并不一样,其中中国农村市场拥有更多的糖尿病患者,而城市的支付能力则更强一些。”对方表示。

异常的“2018年”

从2018年到2020年,两年时间让甘李药业经历的也不只是竞争对手的增加。

胰岛素可以看作是医药行业具有特殊壁垒的快消品,而成功的快速消费品公司都有相似的成功路径,其中尤以品牌和渠道缺一不可。因此,对于胰岛素企业来说,渠道的重要性不言而喻,但与此同时也会带来渠道库存积压的风险。

以通化东宝为例,在2018年以前,公司一直稳步成长,但2018年第三季度的业绩却突然出现“变脸”。 对此,通化东宝方面给出的解释是清理渠道库存。公司自2017年下半年开始加大压货,导致渠道库存量升高,由过去1个月上升至2个月的水平。而为了消化渠道库存,缓解销售端的压力,公司又在2018年第三季度进行销售调整,9月份开始严格控制发货以降低渠道库存,将渠道的库存量由2个月调整为1个月的量,从而导致第三季度业绩出现负增长。

2018年也是通化东宝业绩的转折点,而公司股价也在当年三季报发布后,在接近半年的时间里大幅腰斩。

图|通化东宝历年财务数据

凑巧的是,甘李药业业绩也在2018年突然向下,公司营收与净利润增速双双转负。对此,有投资人士推测认为,公司或也存在渠道压货的可能,“2016年公司的业绩超高增长或是因为激进向渠道铺货,而2018年起则很可能进入了与东宝类似的渠道去库存阶段”。

图|甘李药业历年财务数据

“从投资角度看,渠道压货是一个风险点,会导致财务报表失真。同时,对比其他同类企业,在消化库存阶段,公司股价走势都不会很好。”上市投资人士向《科创板日报》记者表示。

2019年与2020年一季度的财务数据显示,甘李药业营收与净利润增速均有所恢复,但与此前的高速增长仍有一定差距,这是因为渠道天花板已至,抑或是去库存阶段尚未结束,这也给市场留下了一个大大的问号。