原标题:零食股大PK:三只松鼠、良品铺子、百草味谁领风骚?

编者按:本文来源创业邦专栏节点财经,作者A股频道。

吃货们的力量足以撑起一个万亿级市场。

根据中国产业信息经济网数据显示,从2010年到2018年,我国休闲零食类行业增长迅速,年复合增长率达12.49%,2020年预计可达12984亿元,市场的规模非常大。其中坚果炒货等品类由于具有周期长、易存放等特点,亦是人们闲暇时间喜爱的零食,约占全品类的15.9%。

而近年来,一批与坚果相关的企业迎来上市潮。据不完全统计,目前已上市的企业包括大家耳熟能详的洽洽食品、良品铺子、盐津铺子、三只松鼠、来伊份、好想你等。食品江湖,向来是浴血拼杀的战场,坚果炒货入局者众多,就意味竞争足够激烈。

近日,良品铺子、三只松鼠、好想你(系百草味母公司)纷纷发布2019年年报和2020年第一季度财报,我们尝试通过数据对比来看看究竟谁才是零食股的“优质股”。

/ 01 /

“后浪”三只松鼠超越“前浪”?

我国坚果行业由20世纪70年代开始形成规模,但是由于当时物流体系和各地口味差异,多以本地化经营为主。2000年开始,以坚果为主营的产品品牌开始逐渐建立,洽洽食品、良品铺子等企业开始成为主导。

2010-2015年,互联网渗透率急剧扩张,电商模式也成为坚果行业扩大规模的主要推动力量,百草味、三只松鼠等电商品牌强势崛起。

就目前来看,休闲食品消费仍以线下渠道为主,占比达86.8%,但随着“互联网+”与休闲食品行业的深度融合,休闲食品线上零售渠道也增长迅猛,销售额占比从2013年的2.6%增长至2018年的13.2%。

数据来源:东方财富

根据良品铺子、三只松鼠、好想你的最新财报显示,三家企业2019全年营收分别为良品铺子全年销售额77.1亿,同比增长20.97%;三只松鼠2019年全年销售额102亿,同比增长45.3%;好想你全年营收59.6亿,同比增长20.44%。

仅从营收规模和增速数据来看,三家企业中,成立于2012年的三只松鼠似乎后来者居上,而良品铺子(成立于2006年)、百草味(成立于2003年)这两位“前辈”都被甩在了身后。

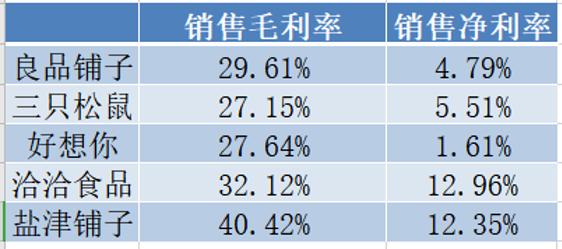

2020年一季度主要公司利率统计

但是从各家公布的一季度毛利率情况来看,主打线上的三只松鼠反而不占优势。2020年一季度良品铺子、三只松鼠、好想你的销售毛利率分别为29.61%、27.15%、27.64%,同行洽洽食品和盐津铺子同期的毛利率为32.12%、40.42%,三只松鼠几乎是垫底的存在。

如果单看净利润增速的话,我们发现虽然2019全年三只松鼠营业收入为102亿元,同比增长45.3%;但归属于上市公司股东净利润却只有2.39亿元,同比增速为-21.43%。同期,良品铺子和好想你的净利润增速为42.68%、48.66%。

数据来源:东方财富

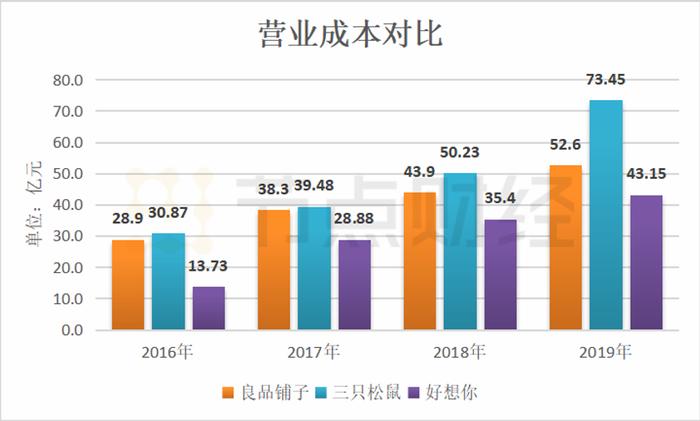

从成本角度来看,去年良品铺子、三只松鼠、好想你的营业成本分别为52.6亿、73.45亿和43.15亿。相比2018年同期分别增长19.8%、46.22%和21.9%。

综合上述数据来看来看,一方面三只松鼠营业成本是三家中增幅最大的,另一方面其作为“后浪”取得了不错的营收,但是净利润增速并不占优。

/ 02 /

“小鲜肉”战略成本高

过去几年间,明星代言、广告投放、影视剧植入等多种宣传形式轮番出现,为了跑在前面,零食公司们纷纷选择以“烧钱”模式换市场份额,以高营销费用换市场占有率,因此财报中的净利润可能就不那么好看了。

目前,电商休闲零食市场竞争格局已经呈现较为清晰的“三国争霸”态势,即良品铺子、三只松鼠和好想你(百草味)。

第一财经商业数据(CBNData)曾发布报告称,相比男性,女性消费者更偏好购买零食,其中23-28岁年龄段的消费者是零食消费的核心人群。

基于用户群的这个特性,在争夺线上消费者时,三家采取了相似的策略。首先,三家都选取在年轻人中知名度较高的代言人,良品铺子、三只松鼠、百草味分别邀请了吴亦凡、TFboys、易烊千玺作为品牌代言人,这些明星在一定程度上扩大了其产品在年轻人中的影响力。其次,三家还在不少影视作品中进行植入,如良品铺子在《欢乐颂》《恋爱先生》《烈火如歌》等热播剧中的植入,三只松鼠联手《小别离》《微微一笑很倾城》《好先生》等,百草味则连续押中《三生三世十里桃花》和《我的前半生》两部热播剧。

数据来源:东方财富

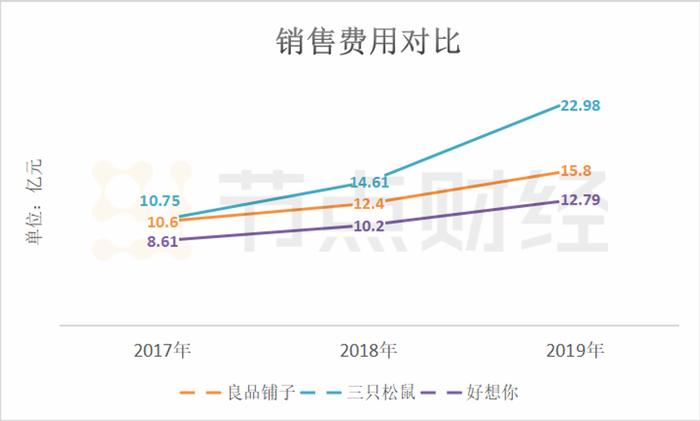

“小鲜肉”的带货能力毋庸置疑,不过代言费和宣传费也不低。财报显示,2019年良品铺子、三只松鼠、好想你的销售费用分别为15.8亿、22.98亿和12.79亿。

对于逐年上涨的销售费用,三只松鼠相关负责人对节点财经(ID:jiedian2018)表示:销售费用和管理费用的增长主要是因为企业为了进一步扩大市场占有率。对于三只松鼠这样的平台型企业而言,在创立初期将做大规模放在第一位,不为利润斤斤计较。

三谷资本创始人曾凡华认为,零食品牌选年轻的流量明星代言,是为了实现品牌形象年轻化;同时通过明星粉丝的购买,触达新的消费者。这种广告手法已经有百年历史,变的只是流水般的明星。

不过也有业内人士表示,近些年国内流量明星的代言费逐年升高,企业高价聘请代言人或录制宣传片后,这些成本最终将转化到消费者身上,所以涨价成了这几年零食销售的主旋律。

除了在宣传上花费巨资,为了提升销量,进行新品类拓展也是良品铺子、三只松鼠、好想你共同想到的路子。据悉,良品铺子的产品数从最初的数十种增长到了1000多种休闲零食,三只松鼠的产品数也有近600种,百草味官网则称拥有1000个SKU。2019年三家的研发投入分别为2736万、5022万、3539万。

/ 03 /

渠道争夺战

来自Mob研究院的休闲零食吃货用户画像显示,女性占休闲零食购买者的69.5%,而年龄在25-34岁之间的消费者占了近七成。另据第45次《中国互联网络发展状况统计报告》数据显示,截至2020年3月,20-39岁网民占比42.3%,可以说零食的消费者年龄层与国内网民年龄层高度吻合,这也给零食企业带来了极大的线上流量红利。

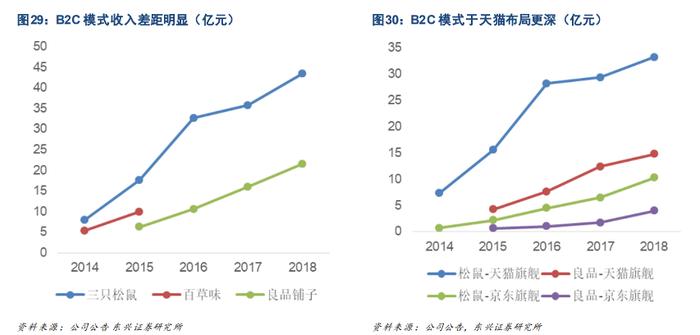

图片来源:东兴证券

如上图所示入驻天猫、京东等平台的B2C模式给良品铺子、三只松鼠、百草味等品牌带来极大增长。目前来看,B2C仍然是良品铺子、三只松鼠线上收入的主要来源,2018年两家来自B2C平台的收入占全年线上收入的比例分别为74.64%、79.38%。百草味相关负责人对节点财经表示,2019年线上营收占公司总营收的90%,对接平台型的收入占到95%,自营的端口约占5%。

图片:各公司渠道触点统计

然而,每一个硬币都有两面,上述三个品牌借助网络平台迅速发展壮大,但需要注意的是随着互联网人口红利逐渐见顶,休闲零食的线上收入增速也开始放缓。据相关数据显示,良品铺子、三只松鼠、百草味线上收入增速自2016年开始下降,截至2018年分别降至27.00%、17.92%、26.71%。

此外,良品铺子、三只松鼠和百草味也尝试用自营APP的形式黏住粉丝。2017年良品铺子APP上线,截至2019年上半年已贡献营收0.2亿,占线上收入比约1.29%。三只松鼠APP2019年上半年获得销售收入0.4亿元,占比约0.91%。

由于零食产品的特殊性,很多消费者依旧相信“眼见为实”,因此线上消费一直没有完全替代线下消费,线下渠道成为各品牌的必争之地。

三只松鼠依靠线上起家,但2019年开始着力发展线下。财报显示2019年报告期内,公司投食店新开门店58家,累计108家;联盟小店新开门店268家,累计278 家。而2018年底这一数据为投食店(直营模式)50家以及联盟小店(加盟模式)10家。

有关负责人表示,2020年公司计划投食店 / 联盟小店能达到 250/1000家,而三年后线下占比提升至40%以上。

与三只松鼠不同,线下渠道已成良品铺子的“主力”。良品铺子2019年年报显示,报告期内良品铺子电子商务收入在主营业务收入中的占比为48.58%,线下实现销售收入在主营业务收入中的占比为51.42%。2019年良品铺子门店数量达到2416家,新开门店数量为505家,其中老市场新增门店170家,占比位34%,发展中及新市场新增门店334家,占比达66%。

相比之下,百草味的动作相对较慢。直到2019年6月,百草味的第一家店铺“百草味·百味优选”才在杭州开门营业,到了年底总计拥有10家线下直营店。

不过,无论对于良品铺子、三只松鼠还是百草味,线下渠道的推动都要付出高昂的“代价”。随之而来的问题是线上与线下毛利与净利的巨大差距。

良品铺子发布的2019年年报中就明确指出,在良品铺子的不同渠道毛利率水平中,直营零售业务的毛利率达52.36%,而电子商务业务的毛利率水平仅为29.11%。三只松鼠大力发展线下后,2019年的毛率为27.8%,同比下降0.45个百分点;净利率为2.35%,同比下滑了1.99个百分点。

有券商分析师指出,未来全渠道将成为必然趋势,因此原来的主打线上的“轻资产”模式必然加速变“重”,且数字化管理供应链也会提升成本,因此对线下消费场景而言其贡献的净利润价值还有待探讨。

三谷资本创始人曾凡华则认为:“线上线下融合,关键的突破在于产品创新和模式创新。”未来,究竟哪一家能从渠道大战中脱颖而出尚不可知。

/ 04 /

总结

综合来看,三只松鼠有极为鲜明的互联网电商基因,成立短短七年即成功上市,2019年着重建设联盟工厂整合供应链,未来线上线下融合后,有望进一步巩固其“龙头”地位。良品铺子起源于线下门店,后发展电商业务,2018年提出“高品质、高颜值、高体验”的高端化战略口号,不过其在单店数字化上仍有挖掘空间。百草味今年2月底被以7.05亿美元出售,作为上市公司好想你的主要营收来源,2018年百草味实现净利润1.21亿元,占好想你全年净利润的93%,这个“现金奶牛”被百事可乐接手后也许会迎来新的增长点。

虽然零食江湖玩家众多,但各家各有所长,短时间内将继续维持“僵持”局面。中泰证券发布的投资建议认为,“海阔凭鱼跃,天高任鸟飞,看好巨头差异化成长”。

中国食品产业分析师朱丹蓬则指出,休闲零食是增长高和风险高的行业,线上跟线下是互融、互补的关系。随着竞争进入新阶段,全渠道运营是未来趋势。“谁率先打通,谁便能率先树立上风。”

免责声明:文章内容仅供参考,不构成投资建议。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。