原标题:【专家答疑】香港与内地重疾险、储蓄险差别竟这么大!终于知道该怎么选了

前三期,我们已经聊了香港保险和内地保险的监管制度差异、合同条款差异和定价差异,今天我们接着聊二者在产品形态上有哪些差异。至此,大家对两地保险各自的优缺点、不同定位都会有一个较为全面的认识,在配置保险时也可作为一个参考。

重疾险的形态差异

1.是否有分红

香港的美元保单有分红,一般为保额分红,能一定程度抗通胀,这也是其相对内地重疾险最有优势的地方。内地重疾险不可分红。

2.可投保保额的高低

香港重疾险可投保保额一般很高,包括小朋友的保额也较高。但内地重疾险一般免体检保额为50万元(“开门红”期间可能会将免体检保额提高至100万元、150万元甚至更高),而且18岁前身故只能返保费,客户如果要买高保额一般会选择多家公司产品。

3.是否包含身故赔偿责任

香港一般都包含身故赔偿责任,与重疾共用保额。内地身故赔偿责任可选,更为灵活,同样与重疾共用保额。

4.保障期是否可选

香港通常只可保至终身,内地重疾险保障期是可选的,比如保至70岁、80岁、终身,可满足不同的客户需求。

5.定期保额是否“可转换”

香港首10年/15年保额升级,可免体检转换为一份终身保障。内地一般没有“保证转换权益”。

6.轻症是否占用主险保额

香港轻症占用主险保额,但越来越多的产品可“复原”。内地轻症、中症不占用主险保额,额外赔付,额度高,相比香港有明显优势。

7.轻症是否可“豁免保费”

香港罹患轻症通常可豁免后续12个月保费。内地罹患轻症、中症可豁免后续所有保费,这也是内地重疾险的最大优势所在。

8.疾病定义是否统一

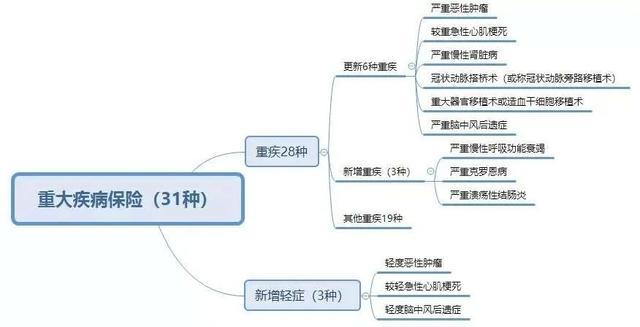

香港疾病没有统一定义,各家公司都不同。内地25种必含重疾疾病定义是统一的,其他可有差异。近期中国保险行业协会已发布《重大疾病保险的疾病定义使用规范修订版(征求意见)》,并向行业开展征求意见工作,将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病,并适度扩展保障范围。

9.费率是否保证

香港多数重疾险产品是不保证费率的,但一般也没有公司加费。内地重疾险是保证费率的,采用均衡费率模式。

10.轻度甲状腺癌(T1N0M0级别以下)赔偿额度

香港轻度甲状腺癌为轻症,内地轻度甲状腺癌目前仍为重疾。在中国保险行业协会发布的重疾定义修订版征求意见稿中,虽并未剔除甲状腺癌,但拟将根据疾病严重程度进行分级,并按照轻重程度进行分级赔付。

11.多次赔付产品形态不同

香港重疾险多数包含癌症、心脏病、中风多次赔付。内地多数为分组多次赔付重疾,每组赔付一次。

12.是否保障少儿先天性疾病

香港重疾险保障少儿先天性疾病,内地重疾险大多数不保障。

13.是否区分吸烟

香港重疾险区分吸烟,吸烟一般会加费10%至20%。内地重疾险不区分是否吸烟。

14.价格区别

整体来说,内地重疾险比香港便宜。其实两地重疾险水平差异已越来越小,各自都有优势。

储蓄险的形态差异

1.主要产品形态区别

香港是以美元分红储蓄险为主,主体为终身寿险。内地以“年金险+万能账户”为主,预计4.025%产品停售后,“增额终身寿”将成为主流储蓄产品。

2.资产配置区别

香港权益类资产占比较高,保证收益低(1%左右),预期收益高(6%左右)。内地固收类资产占比较高,主险以保证收益为主(约3.5%),万能账户会有保底收益率(一般为3%)和当期的结算利率(目前为5%至6%)。

3.锁定期区别

香港锁定期长,早期提取分红会面临较高的退保惩罚。内地大多数回本较快,锁定期短。

4.是否可以更换被保险人

香港储蓄险产品可更换被保险人。内地则不可更换被保险人。

5.保单保全预先安排区别

香港可于被保险人在生时指定一位延续持有人或延续被保险人。内地也可安排“第二持有人”和“顺位受益人”等。

6.是否有简易“类信托”功能

香港大部分公司拥有简易“类信托”功能,内地部分公司也开始拥有简易“类信托”功能。比如一般身故理赔款是一次性支付给受益人,如果有类信托功能,保险公司可以按月、按季、按年分次给受益人。

7.收益区别

香港保证收益较低,预期收益率较高。内地保证收益比香港高,但没有预期收益率。以两地两款主流储蓄险为例:

【个人简介】牟剑群Alex,《国际金融报》特约分析员;香港精算视觉保险学会会长;北美准精算师(ASA);特许企业风险分析师(CERA)。