原标题:疫情不改长期趋势,优等生晨光生物再交出色答卷 来源:中泰证券研究所

一、疫情影响之下,优等生晨光生物一季报再预喜

4月10日盘后,晨光生物科技集团股份有限公司(以下简称“晨光生物”)发布2020年第一季度业绩预告,预计第一季度盈利5770万元至6200万元,同比增长20.17%-29.12%。

众所周知,一季度受新冠肺炎疫情影响,我国以及世界各国先后采取了严格的防控措施,对社会经济活动造成了一些影响,中金公司首席经济学家梁红预测,一季度中国经济增速将为-9.3%。在这样的背景下,晨光生物仍然能够逆势增长,实属不易。

据公司在业绩预告中披露,业绩增长的主要原因是“公司整体运营较好,主要产品辣椒红、辣椒精市场销售快速回暖,叶黄素价格涨幅较大,对报告期业绩的增长起到了积极的作用”。

晨光生物是国内天然植物提取领域的龙头企业。天然植物提取行业产品品类多,单个品类规模不大,行业研究难度较高,因此市场对晨光生物的关注度并不高。虽然不是市场中的明星,但不妨碍晨光生物交出耀眼的答卷。在刚刚过去的2019年,晨光生物实现归母净利1.93亿元,同比增长33.14%,近五年复合增长率更是达到53.93%。这样的公司,显然不应被市场忽视。

晨光生物历年归母净利润变动

制图:长城证券研究所

二、植提行业绝对龙头,不断复制自身成功经验

作为天然植物提取行业的龙头企业,晨光生物的辣椒红色素、辣椒精、叶黄素、番茄红素等产品产销量均位居行业前列。想要深入研究晨光生物,就必须对这些产品有充分的了解。既然一季度业绩预增的功劳归于叶黄素,我们就以叶黄素为例,提供一个研究晨光生物的视角。

叶黄素,是一种具有维生素A活性的类胡萝卜素,是存在于人类和其他动物视网膜黄斑区的主要色素。人类等哺乳动物不能自行合成叶黄素,必须通过外来食物补充必需的叶黄素。

晨光生物将叶黄素分为饲料级叶黄素与食品级叶黄素,因此我们可以简单推测,晨光生物的叶黄素产品主要应用于饲料和保健食品两个领域。晨光生物的子公司邯郸晨光目前销售有叶黄素胶囊、叶黄素酯菊粉、叶黄素软糖等多种叶黄素系列产品。

对于人类而言,日常膳食的营养已经极其丰富,叶黄素之类的营养补充剂都属于可选消费品;但对于人工饲养的畜禽类动物来说,它们的饮食来源单一,除饲料外没有其他营养补充渠道,因此饲料中添加的营养补充剂属于必须消费品,叶黄素也不例外。而畜禽类动物是人的必需消费品,这就导致叶黄素也间接成为了人的必需消费品,其消费具有一定刚性。

根据公司披露的业绩预告,2019年晨光生物销售叶黄素超过4.4亿克,同比增长约26%,其中食品级叶黄素超4000万克,同比增长超50%。

根据长城证券研报,全球叶黄素市场总量约在12亿克,其中饲料级10亿克,食品级2亿克,可以测算出晨光生物在全球饲料级叶黄素领域的市场份额约40%,食品级叶黄素的市场份额约20%。显然,晨光生物已经成为叶黄素行业中颇具影响力的参与者。

晨光生物由生产辣椒红色素起家,很快成为辣椒红领域的世界第一。之后公司将提取辣椒红色素积累的经验应用于其他产品,成功提取出叶黄素、番茄红素、甜菊糖、花椒油树脂等产品。公司从进入叶黄素领域开始,到取得今天的成绩,用了差不多10年的时间。

晨光生物在单个产品的发展上,拥有自己的三板斧:建设大规模、连续化生产线,摊薄加工费用;不断改进工艺,提高产品得率,降低溶剂消耗;发展原材料种植基地,从源头掌握优质低价原材料。

在加工环节,晨光生物新疆莎车万寿菊加工生产线日加工量达3000吨,新疆焉耆辣椒颗粒提取生产线日处理能力500吨,印度晨光辣椒日加工能力达600吨,大幅领先同行。

在原材料环节,晨光生物在新疆原材料优势产区建立了原材料加工和种植基地;在印度优质辣椒产区设立了子公司。截至目前,晨光生物在新疆莎车、云南腾冲、印度贡镇地区发展万寿菊种植超过20万亩;在曲周发展甜叶菊种植1万多亩;在赞比亚发展辣椒、万寿菊、甜叶菊等原料种植基地。

晨光生物云南腾冲万寿菊种植基地

同时,植物提取行业对技术依赖程度高,晨光生物依靠科技优势提升了自身竞争力。晨光生物目前建有科技平台20个,含国家认定企业技术中心、博士后科研工作站等国家级平台5个。公司大力打造具有世界先进水平的研发中心、权威的检测中心、先进齐全的中试中心,以三大中心为科创平台,持续引进高学历、高素质人才,聚集全世界专业人才,为公司科技实力持续提升提供了源源不断的动力。近年来,公司科研成绩斐然,共获得国家、省部及市级科技相关奖励52项,其中包含国家科技进步二等奖2项。2019年发改委发布国家企业技术中心年度评价结果,晨光生物在52家农业产业化国家重点龙头企业中位居前两名。

这些优势建立了晨光生物牢固的护城河。

三、下游行业发展,推动植提行业集中度提升

另外,由于植物提取行业过于分散,现有结构不能满足行业发展的需要,行业存在孕育领军企业的需要。

仍然以叶黄素为例,叶黄素产业的下游是饲料行业,饲料行业的下游是农牧养殖,这两个环节过去与天然植物提取行业一样,都比较分散。按照产业发展规律,多数行业都会从分散走向集中,农牧养殖和饲料行业也不例外。

根据中泰证券所研究的数据,2001年到2016年间,饲料行业的CR10由15%提高到40%左右,且仍然保持向头部集中的趋势。

饲料行业集中度提升

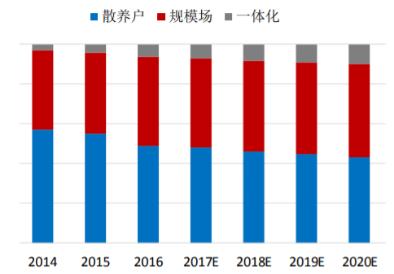

养殖行业中规模化养殖厂与一体化养殖厂的份额也在不断提升。

不同规模养殖户市占率变化趋势

资料来源:牧原股份年报,兴业证券经济与金融研究院整理

行业集中度提升,是头部公司规模快速发展的结果。以养猪行业为例,牧原股份、温氏股份、新希望、正邦科技等龙头公司的快速崛起,截至2020年4月10日收盘,牧原股份总市值达到2732亿,已经成为中小板第一股。

经济学中有一个经典概念“交易成本”,指在完成一笔交易时,交易双方在买卖前后所产生的各种与此交易相关的成本。寻找交易对手、验证商品质量、售后保障等均构成了交易成本。交易中的买方有动力减少交易成本,以投入更多精力到市场开发中。站在规模化养殖厂的角度考虑,饲料是动物健康成长的必要条件,因此更倾向选择质量可控且供给稳定的饲料来源,即规模化饲料企业。同理,规模化饲料厂也更乐意与规模原材料厂合作。所以,晨光生物得以在叶黄素领域快速成长,是顺应市场发展的结果。

四、叶黄素涨价,偶然,也是必然

其实如果没有疫情发生,晨光生物保持20%-30%的增长并不会让人感觉意外,疫情的出现影响了投资者的预期。由于各国采取的严厉防控措施,会从供给和需求两端全面影响各个行业。在疫情发展的初期,由于难以判断对不同行业供求两端的影响到底有多大,市场出于避险考虑出现了普跌行情。但我们注意到,晨光生物在市场普跌阶段表现出了明显的抗跌属性,3月31日收盘价较2月28日收盘价高出9.80%,说明市场认为疫情对于晨光生物并不是利空,而刚刚公布的第一季度业绩预告,也印证了市场的观点。

前面我们提到,叶黄素属于间接的必需消费品,因此需求端受疫情影响较小。但在供给一侧,大量中小厂商无法复工,影响了叶黄素的供给,打破了叶黄素市场原有的供需平衡。

叶黄素作为饲料添加剂的一种,其特点是需求刚性,价值占饲料总成本的比例较低,所以饲料企业对这类产品的价格敏感度较低。当叶黄素供给不足时,很容易出现大幅涨价,这点与维生素较为相似。

2017年时,由于巴斯夫生产维生素A原料的工厂发生爆炸,导致维生素A供给不足,引起维生素A价格暴涨。根据中国饲料工业协会的数据,2017年6月22日,维生素A价格触及124元/千克低点,7个月之后的2018年1月,维生素A最高涨到1350元/千克,涨幅高达988.7%。在维生素A涨价的影响下,相关上市公司的业绩暴涨,例如生产维生素A的上市公司金达威,受维生素A涨价影响,2017年四季度与2018年一季度合计净利润约5.72亿元人民币,接近公司2014-2016年连续三年的盈利总和6.08亿。

如果叶黄素出现维生素A在2017年下半年的行情,势必会给晨光生物本年度的经营带来更多利好因素。长城证券在最新发布的研报中测算了晨光生物饲料级叶黄素销量和售价变动的敏感性,以2019年饲料级叶黄素销售4亿克,销售均价0.74元/克为基础,假设2020年全年叶黄素销量提高10%,价格提高60%,叶黄素销售收入将从2.952亿元提高到5.195亿元,增加的部分,相当于公司的新增毛利润。而据作者了解,目前饲料级叶黄素相对去年涨价的幅度远不止60%。

饲料级叶黄素销量和售价变动的敏感性分析

来源:长城证券研究所

我们还需要考虑,叶黄素涨价是否会传递到上游,从而削弱晨光生物的利润。作者认为这种风险很小,叶黄素的原材料是万寿菊,晨光生物在新疆莎车和云南腾冲建立了19万亩的万寿菊种植基地,与当地农户合作种植万寿菊。通过这种方式,当地农民增收,晨光生物则获得了数量与价格稳定的原材料来源。

也许有人担心叶黄素的涨价不可持续,未来随着叶黄素供给改善,价格有可能将会回落。这个担忧是正常的,这种风险也确实存在,但预计上半年将持续涨价行情。当公司在市场中掌握足够份额的时候,就会掌握定价权,安琪酵母就是很好的例子。晨光生物目前占饲料级叶黄素40%的市场份额,虽然不足以控制市场,但足以影响市场走势。

叶黄素涨价给晨光生物带来业绩提升,也会进一步扩大晨光生物在行业中的竞争优势。未来即使叶黄素价格回落,公司作为行业龙头仍然能保持稳定的盈利水平,而竞争对手的产能将加快出清,对晨光生物的发展是有利的,也不会改变晨光生物长期稳定发展的趋势。

随着晨光生物业绩持续高增长以及叶黄素价格大幅上涨,快速吸引了市场的关注,三月中旬以来,天风证券和长城证券接连发布深度报告,分别预测2020年度的净利润为2.55-2.60亿元,对应目前估值不到20倍,并给出买入评级。

来源:网络