原标题:中国保险行业协会:2014-2019年互联网财险市场分析报告

21世纪是互联网快速发展的大时代,随着“互联网+”的出现,我国众多的传统行业带来了新的机遇和挑战,各行各业与互联网融合程度不断加深,互联网经济新模式不断涌现。2017年党的十九大报告中八次提到互联网,同时,支持互联网金融发展的政策文件密集出台。2015年9月,原中国保监会公布《互联网保险业务管理暂行办法》,规范互联网保险市场,为互联网保险市场健康、可持续发展保驾护航。经过多年的探索和发展,互联网保险取得了一定的发展成绩。2019年,互联网财产保险市场进入新的一个转折点。本文以中国保险行业协会(以下简称保险业协会)互联网财产保险月度监测数据为基础进行系统梳理,结合宏观环境,从数据的角度客观展现2014-2019年互联网财产保险发展的基本轨迹、基本特点和基本问题等,并从中思考互联网保险的专业价值以及未来的发展方向。

一、互联网财产保险市场总体情况

(一)互联网财产保险发展整体路径

1.从市场主体的参与度看。随着近年来保险科技的不断崛起,传统保险公司纷纷发力互联网保险业务。根据保险业协会统计,2014年,互联网财产保险市场经营主体为33家,2015—2017年分别新增16家、11家、10家,之后趋于平稳,截至2019年,共计70余家保险公司开展互联网财产保险业务。

2.从总体规模和同期增速看。随着互联网的蓬勃发展,保险业不断创新销售渠道,各保险公司积极开发新型保险产品,并根据监管要求积极调整和规范发展。2014—2019年,互联网财产保险业务保费收入总计3803.84亿元。从年度保费数据监测可以看出,互联网财产保险经历了上升发展、下滑萎缩、调整回暖的不同阶段。2019年,互联网财产保险保费收入838.62亿元,同比增长20.60%,高出财产保险市场同期增长率近10个百分点。

(二)专业互联网财产保险公司发展情况

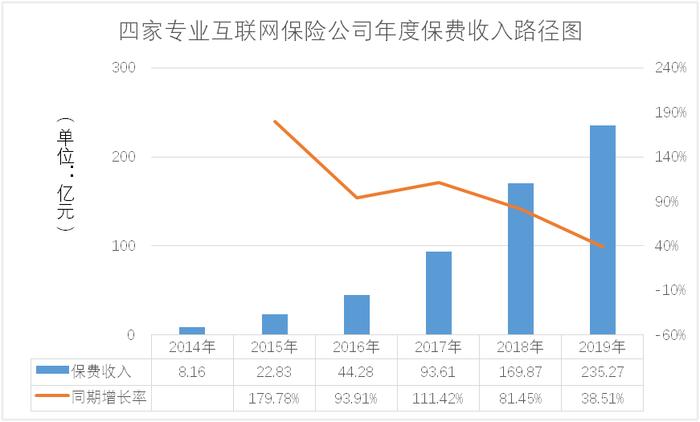

为促进保险业务与互联网、大数据等新技术融合创新,自2013年开始,原中国保监会有序推进专业互联网保险公司试点。2013年11月,首家专业互联网保险公司——众安保险开业。随后,安心财险、泰康在线、易安财险相继获批成立。2014-2019年,四家专业互联网保险公司共计保费收入574.03亿元,占互联网财产保险市场的15.09%;2019年,共计保费收入235.27亿元,占互联网财产保险市场的28.05%,同期增长38.51%。

(三)互联网财产保险分渠道发展情况

互联网财产保险的发展不仅促使开发了更为丰富的产品线,而且推动构建了多样化的销售渠道。目前,互联网财产保险渠道主要包括保险公司PC官网、保险公司自营移动端、第三方(本文包括第三方网络平台、保险专业中介机构,下同)。

1.从总体走势看,第三方业务超过保险公司自营平台(指保险公司PC官网和保险公司自营移动端)业务。根据保险业协会数据监测,保险公司自营平台业务占比不断下滑,2018年4月首次被第三方超过。2019年,第三方业务占比上升到68.89%,其中第三方网络平台占45.78%,保险专业中介机构占23.11%。保险公司自营平台业务下跌,主要由于PC官网互联网车险业务断崖式下跌造成自营平台快速持续下跌。

2.互联网财产保险业务各渠道销售的主要险种。一是保险公司PC官网以车险为主。随着车险业务的萎缩,消费者移动互联网行为方式的崛起,官网的优势暂不复存在。二是保险公司自营移动端(APP和微信公众号)的主要销售险种是车险,占比均在95%以上。三是保险专业中介机构主要销售险种是意外健康险和车险,两者合计90%左右。2019年,两者分别占62.44%和28.95%。四是第三方网络平台险种最为丰富。信用保证险、意外健康险和其他险种(主要指退货运费险)业务量较大,2019年,信用保证险占28.91%,意外健康险占27.46%,其他险种(主要指退货运费险)占26.46%;受174号文件影响,第三方网络平台的车险业务在2017年6月到达峰值之后急剧下跌。

(四)互联网财产保险市场整体特点

1.互联网非车险业务规模快速超过互联网车险业务规模。2019年互联网财产保险市场呈现的最大特点是互联网车险和非车险业务占比的反转。保险业协会于2019年8月发布的《2019年上半年互联网财产保险市场业务数据通报》,指出互联网财产保险将进入新的发展周期,这主要基于互联网非车险保费规模首次超过车险保费规模的判断。2019年下半年,互联网车险和非车险业务占比差距不断增大,互联网非车险业务突破50%后持续走高,直至年底业务占比高达67.26%。

2.互联网财产保险业务渗透率存在着较大的可提升空间。互联网财产保险业务渗透率(指互联网财产保险业务保费收入与产险公司全渠道原保险保费收入的比值)在2015年达到峰值为9.12%,2017年降到低谷,2019年回调至6.44%。互联网财产保险存在较大的发展空间,业务渗透率仍存在较高的可提升空间。

3.互联网财产保险市场竞争趋于充分。2015-2019年,互联网财产保险市场CR8(指8个最大的企业占有该市场的份额)从94.16%下降到76.56%,CR3从80.06%一直下降到45.58%。可以看出,随着各保险公司纷纷布局互联网保险以及发展战略的调整,互联网财产保险市场逐步成熟,市场集中度逐步下降,且低于全渠道产险公司的市场集中度,互联网财产保险市场竞争更加充分。

4.大型传统保险公司在商车费改进程中进入业务调整期,专业互联网保险公司凭借非车险业务平稳增长。传统保险公司凭借线下车险业务的优势,尤其2015年在互联网保险业务市场中占据优势,但随着商业车险改革的推进,互联网车险业务受到较大的冲击。同时,传统保险公司顺应市场发展趋势,创新车险移动互联网渠道和非车险保险产品,推动互联网保险市场的不断创新和发展,而专业互联网保险公司,凭借其天然的技术优势,场景化的产品创新,持续保持较高的业务增长率。

二、互联网车险发展情况

(一)互联网车险业务总体发展路径

1.互联网车险业务发展趋缓并持续走低。2015年,互联网财产保险的迎来蓬勃发展时期,全年互联网财产保险保费收入768.36亿元,其中互联网车险业务为716.08亿元,同期增长率48.16%,业务占比高达93.20%。2016-2017年是互联网车险业务持续下滑的两年。2018年,市场主体主动探索互联网车险业务发展新模式,互联网车险业务有回暖现象,实现了短暂的恢复性增长。2019年,互联网车险业务保费收入为274.52亿元,同期负增长25.55%。同时,互联网车险业务占比于年初跌破50%后持续走低,直至年底仅为32.74%;业务渗透率持续走低,直至年底仅为3.55%。互联网车险市场进入一个明显的转折期。

2.互联网车险业务渠道来源从保险公司PC官网向自营移动端转变。互联网车险业务以保险公司自营平台为主。其中,保险公司PC官网业务逐年急剧萎缩,2016—2019年,业务贡献度(这里指当年累计互联网车险PC官网业务与当年累计互联网车险整体业务的比值)从80.02%下降至5.78%。与此同时,以移动APP、微信为代表的保险公司自营移动端迅速崛起,成为支撑互联网车险业务发展新的业务增长点,2016—2019年,业务贡献度从14.68%迅速提高到62.43%,其中移动APP贡献度从6.97%提升至45.71%,微信贡献度从3.63%提升至2018年的峰值31.59%,2019年下降至15.88%。

(二)互联网车险业务的基本特点

1.互联网车险业务发展情况呈现出费改政策相关性,与商业车险改革时间推动点密切关联。自2015年6月开始,随着商业车险改革的推进,互联网车险产品(车险电销专用产品)演变为渠道系数,过去的电商价格优势不再独享,各公司可以在一定范围内自主制定渠道定价策略,形成互联网车险业务回流传统渠道的客观局面,互联网车险业务受到较大冲击。2017年7月,原中国保监会印发《关于整治机动车辆保险市场乱象的通知》(保监财险〔2017〕174号,以下称174号文),其中对保险公司与第三方网络平台合作车险业务提出了合规性管控要求,对互联网车险业务形成强力冲击,从根本上改变了互联网车险的发展生态。

2.相较于专业互联网保险公司,传统保险公司在互联网车险经营中占据比较优势。由于车险是重落地服务的保险产品,加上互联网车险业务存在渠道转换的客观原因,因此在线下销售占据优势的传统车险经营公司,在互联网车险经营中占据着比较优势。特别在2017年前之前互联网车险在整个互联网财产保险中占据绝对比重的阶段,传统车险经营保险公司的优势非常明显。

3.互联网车险与经济发展水平等因素密切相关,呈现区域发展不平衡。从三大经济区划看,东部发展比较好,且与中部、西部拉开了较大差距;从七大区看,华东发展突出,华北、华南、华中和西南为其次,华东与其他大区之间也拉开了较大差距。而这几种不平衡与线下车险的区域分布图密切相关,也与经济发展水平密切相关。广东、江苏、浙江、山东等均为车险发展大省,也是经济发展大省,互联网车险业务规模较大。

4.互联网车险不具有场景化等新型特征,更多体现了渠道销售的属性。互联网时代的车险发展应有三个趋势,包括多元化的产品体系、科技驱动和全新模式及未来在数据联盟、车生态上的布局。目前互联网车险更多体现了渠道销售的属性,是一种线下向线上的渠道转换过程,不具有场景化等互联网特征。

三、互联网非车险发展情况

(一)互联网非车险总体情况

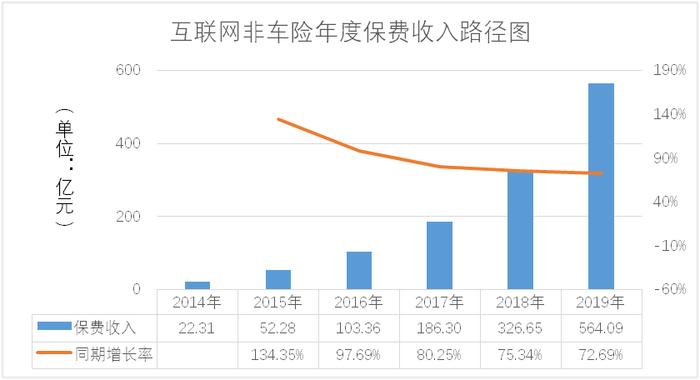

1.互联网非车险业务持续快速增长。根据保险业协会数据监测,2014-2019年,互联网非车险业务年复合增长率高达90.80%,呈现明显的快速增长态势。2019年,互联网非车险保费收入为564.09亿元,业务占比高达67.26%,同期增长率为72.69%。随着互联网非车险业务的快速增长,业务渗透率(指互联网非车险业务保费收入与全渠道非车险业务保费收入的比值)呈现明显的上升优势,2016年为4.29%,2019年上升至11.72%。

互联网非车险保持高速增长态势,一是随着互联网行业的快速成长,互联网业态日益多元,为互联网保险的发展提供了更丰富的场景和需求,促进了保险产品的创新和业务量的增长。二是随着大数据、云计算、区块链和人工智能等新技术的飞速发展,推动传统产品的互联网化,同时为互联网非车险场景化产品创新、精准营销、优化服务提供了强有力的技术支持。

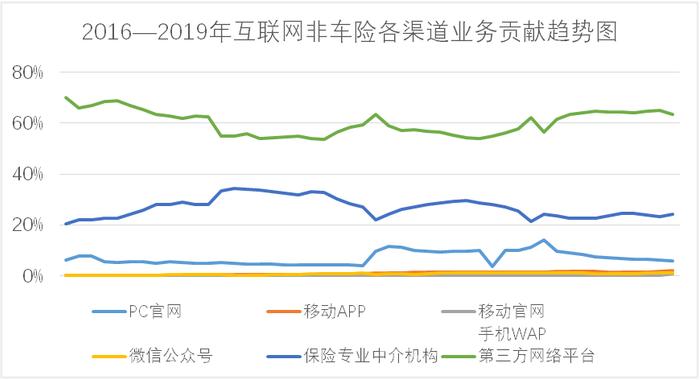

2.互联网非车险体现场景化、生态化的属性,渠道以第三方为主。互联网非车险业务渠道来源以第三方为主,其中首要为第三方网络平台,其次为保险专业中介机构;保险公司自营平台的互联网非车险业务量较小。2019年,互联网非车险累计保费收入564.09亿元,其中第三方网络平台互联网非车险保费收入357.17亿元,业务贡献度为63.32%,保险专业中介机构互联网非车险保费收入137.73亿元,贡献度为24.42%;而保险公司PC官网互联网非车险保费收入33.79亿元,贡献度为5.99%,保险公司自营移动端互联网非车险保费收入为24.01亿元,贡献度仅为4.26%。互联网非车险保险产品的高频、小额和场景化特征,需要跨界、平台、流量和大数据等互联网特征来支撑,这正是与第三方合作过程中所具有的特点。

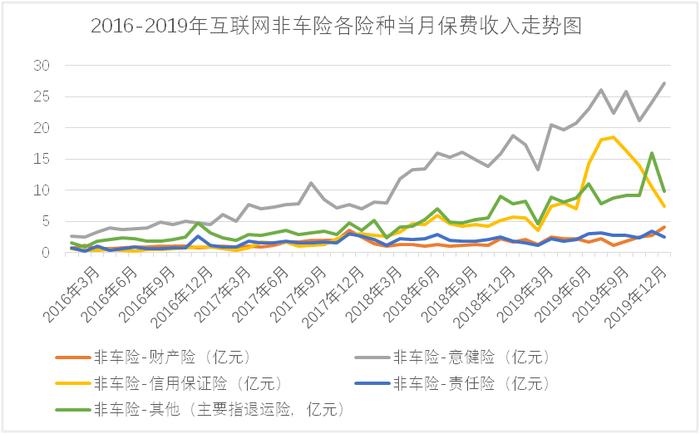

3.互联网非车险的发展不断满足人民群众日益增长的保险需求。随着我国居民可支配收入水平的提高,保险服务逐渐进入社会公众的日常生活。银保监会副主席黄洪表示,进入新时代,保险业的主要矛盾转化为不平衡不充分的保险供给与人民群众日益迸发、不断升级的保险需求之间的矛盾。在更为便捷、亲民的互联网保险渠道,保险业不断创新,从退货运费险、账户安全险等与互联网经济相关险种的创新,到短期健康险、旅行意外险等涉及人民群众健康安全需求的险种创新,保险业积极顺应人民群众对保险快速增长的需求、金融普惠普及的渴望、健康中国的期盼,不断推动保险产品的创新。从2016-2019年互联网非车险各险种保费收入走势图看,互联网意外健康险、信用保证险、退货运费险都呈现持续性的较快增长,较好地满足了旅游产业的安全出行保障需求、人民群众的短期健康需求和互联网金融生态的安全保障需求。

根据保险业协会统计,2019年互联网非车险各险种中,一是从保单数量看,退货运费险销量最大,全年累计保单数量约150亿件,超过总体互联网非车险保单数量的50%;二是从保费收入看,意外健康险销量最大,意外健康险保费收入267.39亿元,占互联网财产保费收入的31.88%,占互联网非车险保费收入的47.40%;三是从同期增速看,信用保证保险业务增速最快,累计保费收入130.74亿元,同期增速高达148.24%。

(二)互联网非车险的基本发展特点

1.互联网非车险业务具有比较明显的时间性特征。从连续5年的环比增长率数据看,总体上呈现出较大幅度的波动性,与此同时,一般3月、6月、8月、9月和11月,互联网非车险环比增长率较高,这就说明互联网非车险业务的时间性特征,也说明互联网非车险在满足特定时间段的人民群众的消费需求起到了积极的作用,而消费者的购买借助了互联网渠道的便捷性会提前购买合适的保险产品。

2.科技型保险公司优势凸显,传统保险公司纷纷加大互联网非车险发展布局。互联网非车险市场中,四家专业互联网保险公司以及国泰产险凭借公司技术力量的投入优势、股东资源优势、场景化保险产品创新优势等,业务发展较快。2019年,上述五家保险公司的互联网非车险保单数量高达220.34亿单,占互联网非车险总保单数量的78.13%;互联网非车险保费收入252.08亿元,占互联网非车险总保费收入的44.69%。同时,随着互联网车险市场的急剧萎缩,互联网非车险是互联网保险领域下一个竞争前沿,传统保险公司纷纷加大了在互联网非车险领域的布局和投入,使得互联网非车险领域的竞争区域白热化。

3.互联网非车险产品培育了国民的保险意识,拓宽了行业的发展空间。从保费规模、业务增速和业务渗透率等多角度看,互联网非车险市场均在往成熟化方向发展。“互联网+”战略正深刻变革着国民经济中的各个领域,互联网非车险保险产品高频、小额、场景化,同时具备跨界、平台、流量、迭代、简约、大数据、用户思维、长尾理论等互联网思维,对培育保险意识起到了非常重要的作用。根据保险业协会统计,从保单数量位居行业前20位的非车险产品看,2019年累计互联网非车险保单数量为238.27亿件,保费收入96.76亿元,单均保费为0.41元;从保费收入位居行业前20位的非车险产品看,2019年累计互联网非车险保费收入192.14亿元,保单数量117.03亿件,单均保费1.64元。

四、有关思考和建议

党的十九大以来,为更好满足人民群众对美好生活的向往和需求,党中央提出数字强国战略,推进新兴技术与产业深度融合,深化供给侧结构性改革。国家宏观政策调控和战略部署的背后,是我国网民规模世界第一、移动互联技术、互联网经济、共享经济、创新经济蓬勃发展的基本国情,人人在线、事事在线,已成为我国经济新常态下的社会公众的主流消费模式。

(一)促进保险意识提升,助力普惠金融新发展。

互联网保险的发展,改变了传统保险通过线下网点与代理人触达用户的销售方式,提高了保险服务的可获得性,结合互联网保险产品小额的特点,促进了普惠金融的发展。借助互联网随时随地在线的特点,配合便捷的互联网支付方式,保险产品的购买门槛大幅降低,保险产品种类也不断丰富,以满足长尾用户的风险保障需求。与此同时,通过场景化、平台化、生态化等商业模式创新,互联网保险带来了保险服务接受度的大幅提高,为普及保险意识产生了积极影响。

(二)大力发展非车险,不断满足人民群众需求。

当前,财产保险行业竞争加剧,都在寻求非车险发展转型。随着国家政策层持续关注民生问题,中国银保监会 “十三五”规划纲要提出把服务人民群众生产生活、满足多样化风险保障需求作为保险发展的出发点和落脚点,与人民生活需要息息相关的非车险会迎来重要发展机遇。下一步,保险业将顺势而为,在互联网保险业务领域,将大力发展互联网非车险业务,不断满足人民群众的保险需求。

(三)加强保险科技研究,促进保险业转型升级。

保险科技的应用价值已经占据了越来越重要的地位。互联网保险的发展已从规模扩张转向科技引领,保险行业走向效率提升的高质量发展之路。传统保险公司需要借助科技力量的研究和应用,积极寻求转型发展,寻找新的市场机遇。专业互联网保险公司需要借助科技力量的投入和释放,积极探索适用的可持续的商业模式,真正实现其核心竞争力。

(四)加强互联网保险管理,切实守住防范风险底线。

保险行业应加强公司内部管理,以合法合规为前提,加强互联网保险产品的创新能力,积极开发符合互联网经济特点、提升互联网场景服务能力的保险产品。同时,建议行业进一步研究信用保证保险的快速发展可能会带来的风险及解决方案。保险行业应加强信息安全、数据安全、系统安全和网络安全管理,进一步提升风控能力和应急处理能力,提高反欺诈和反洗钱水平,切实防范系统性金融风险。

(五)规范互联网保险发展,保障保险消费者合法权益。

互联网保险场景、生态有利于消费者保险意识普及和消费者教育,同时,互联网保险为消费者带来便利的同时,也存在一些问题。比如捆绑销售、信息披露不全面等问题损害了消费者的合法权益。为了规范互联网保险业务,减少消费者投诉,保险公司应加强互联网保险信息披露、保障客户的知情权和自主选择权等,进一步规范业务销售行为,加强从业人员队伍管理,制定明确的客户服务标准,增强客户的体验和服务,促进线下线上融合服务能力,加强互联网保险业务可回溯管理,切实保障消费者合法权益,促进互联网保险业务健康可持续发展。

(六)疫情加速驱动线上化转型,互联网保险趋势长期向好。

2020年初新冠肺炎突袭,短期对保险行业带来一定冲击。长远来看,疫情将加速驱动行业线上业务运营优化、探索线上化业务模式转变。一是消费和服务向线上迁移加速, 促进线上线下业务的结构性调整,互联网保险渠道迎来新一轮发展机会。二是保险公司构建线上线下融合生态的机遇也将开启,新技术在行业线上为线下赋能中扮演愈发重要的角色, 进而带来商业模式及管理模式的重构。