原标题:IPO雷达|亏损过亿,赴美上市会让荔枝坐稳行业第二吗? 来源:界面新闻

图片来源:视觉中国

记者 | 冯圆圆

编辑 | 陈菲遐

国内音频社区荔枝(原荔枝FM)(LIZI.O)(下称荔枝),将正式冲击“音频第一股”。

日前,荔枝在招股说明书中披露,拟发行410万美国存托股票(ADS),每份ADS代表20股A类普通股股票,照此计算荔枝将发行8200万股A类普通股股票,发行价格区间11-13美元/ADS。

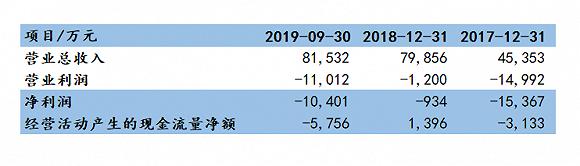

荔枝作为“音频第一股”,从公告招股说明书开始,亏损就一直引来争议。2019年前9个月,荔枝亏损了1亿多。

招股书显示,2019年前9个月净亏为1.04亿(约1455万美元),上年同期为净亏1134万元,已超2018年全年亏损金额。同时,荔枝2019年第三季度净亏为4848万元,较上年同期有所扩大。

此外,荔枝目前为止还未实现盈利。2017年、2018年、2019年前9个月,亏损分别为-1.54亿元、-934.2万元、-1.04亿元。

数据来源:Wind、界面新闻研究部

此次上市,荔枝预计募集资金4265万美元,并计划将本次募集资金的40%用于开发创新产品,30%用于投资人工智能技术应用,10%用于投资海外业务。但是上市的荔枝,就意味着上岸了吗?

与喜马拉雅的“差距”

荔枝招股书的公布,不免让外界将其与另一大音频巨头喜马拉雅相比较。但荔枝目前无论从市占率还是活跃用户,体量上均不及同年诞生的喜马拉雅。甚至排行业第二都有些危险。

这背后的原因,与荔枝独有的商业模式有关。

与专注于PGC(专业生产内容)模式的喜马拉雅和蜻蜓FM不同,喜马拉雅依赖头部机构生产内容,走上了知识付费为主的商业化道路。荔枝则是典型的UGC(用户生产内容)模式,其平台上的音频内容主要由普通用户自行制作与上传,其更侧重声音的质感与内容的有趣。在该模式之下,荔枝几乎所有内容均来自于用户生产,其业务在很大程度上依赖于用户创建高质量的音频内容,特别是旗下主播业务。

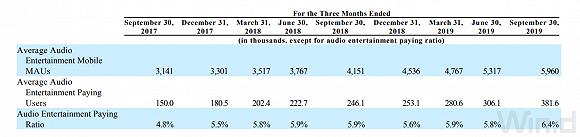

根据披露的招股书,截至目前,荔枝主业音频娱乐业务平均月活跃用户596万,移动端平均月活跃用户(下称MAU)已达0.47亿人次。且从17年至今,无论是音频娱乐业务月活跃用户还是移动端月活跃用户均整体呈现上升态势。此外,用户的付费转化率也逐渐提升。

数据来源:招股说明书、界面新闻研究部

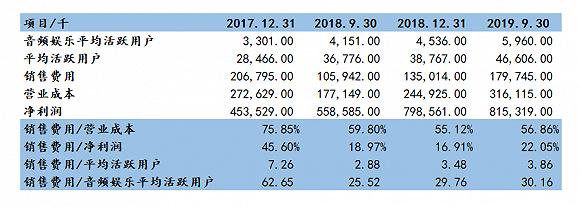

虽然MAU指标有所上升,但其每年在营销方面的费用亦逐渐提高。截至2019年前三季度,销售费用已超2018年全年,且其占净利润比重亦上升至22.05%。花费高了,但平均一美元换取的用户数量却呈现下降态势。也就是说,近几年,荔枝获取客户甚至是保留客户的成本越来越高。

数据来源:Wind、界面新闻研究部

即便如此,这一数据距离行业第一的喜马拉雅依然有所差距。2019年6月,iiMedia Research发布的《2019上半年中国在线音频市场研究报告》显示,2018年,中国在线音频市场用户规模达4.25亿人。预计到2020年,中国在线音频用户规模将达5.42亿。其中,喜马拉雅MAU用户逾七千万,位列第一。即便用喜马拉雅披露的0.47亿人次比较,依然有所差距。

除此之外,行业第二的宝座,也有蜻蜓FM与其竞争。根据易观数据,蜻蜓FM的月活用户和行业渗透率领先于荔枝,而从APP启动次数上则已被荔枝超过。

此外,值得注意的是,用户可以在荔枝的平台上设置多个帐户,因此,每个活跃账户背后所映射的个人,是否一对一显得更为重要。如果活跃用户所映射的个人身份并不是一对一,甚至一个个体户映射多个账户,那么荔枝实际的覆盖率,渗透率甚至更小。

“主播”分成有多少?

不难发现,荔枝的商业模式,十分依赖所谓的“主播”,即内容生产者。从营收模式来看,也验证了这一点。

现阶段荔枝免费向用户提供大多数播客,以吸引大量用户,同时向用户销售与音频娱乐有关的虚拟礼物,用户通过虚拟礼物奖励其喜欢的播客,最终实现收入。

据招股说明书披露,公司的净收入几乎全部来自虚拟礼品销售。也因此,荔枝的收入结构逐渐偏向单一化,广告收入逐渐成为一种较为边缘化的收入。公司通过销售虚拟礼物实现业务货币化,在公司财务报表上以“audio entertainment”表示,截至2019年9月30日,公司的广告收入仅占0.9%。

数据来源:招股说明书、界面新闻研究部

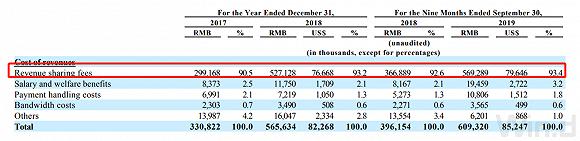

由于荔枝对播客内容生产的依赖,为了防止播客外流同时为了保证持续有效的内容输出,公司建立了收益共享机制。

这一点在荔枝的成本构成中亦可反映出来。荔枝与播客的共享收益在成本中主要反映在“Revenue sharing fees”中,截至2019年9月30日,收益分享费用在成本中占比高达93.4%。

数据来源:招股说明书、界面新闻研究部

截至2019年前三季度,荔枝分享的收益费用一直占据其营业成本的绝大部分,从2017年至今,收益分享费用占营业成本的比例始终维持在90%以上。

此外,截至2019年前三季度,荔枝的收益分享费(Revenue sharing fees)占据音频娱乐收入(audio entertainment)比例高达70%。据招股书披露数据,2017-2018年,该比例亦维持在67%左右。照此数据推算,在收益共享机制中,荔枝将七成的收入分成给了播客主们。不仅如此,该比例还呈现上升趋势。

此外,据招股说明书表示,荔枝目前在培养主播项目上亦有投入,但该项目前期并不能给荔枝产生收益,后期亦尚未可知。投入的钱,最终能否货币化为公司收入,尚存在不确定性。

从一定程度上,荔枝维持内容创建的有关成本在逐渐增加,无论是收益分享还是培养顶级播客,荔枝在内容创建方面的成本正逐渐变得“昂贵”。如果,无法以商业可接受的成本生产高质量的内容,无疑将加重其财务及经营负担。

AI研发的潜在风险

此次募集资金投向中,有30%用于投资人工智能技术应用,这与荔枝自身UGC的模式有关。UGC模式则不提倡人工运营,据Wind数据显示,荔枝在薪酬上的支出并不巨大,截至2019年9月,荔枝的薪酬支出仅为0.55亿元,而此时的营业收入已达18.5亿元。

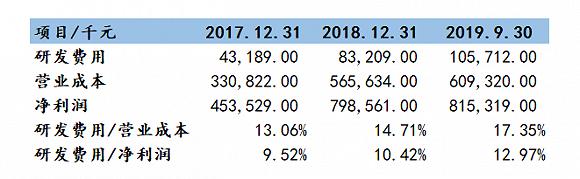

相比于人工运营,荔枝更倾向使用人工智能技术。这一点从荔枝的财报中亦可体现出来。资料显示,2017年时,其研发费用的投入占公司净利润的9.52%,截至2019年前三季度,研发费用占净利润的比重已达12.97%,且整体保持上升态势。

数据来源:招股说明书、界面新闻研究部

此外,此次募集资金的40%用于开发创新产品,30%用于投资人工智能技术应用。整体而言,此次募集资金的70%都将与研发有千丝万缕的联系。

但研发是否成功,是否有效存在诸多不确定因子,且是否能成为公司助力,是否能转化为公司收入,更是未知数。

研发是必要的,但是收益却遥遥无期亦或者见效甚微,无疑会加重公司支出负担。

此外,荔枝还面临多项法律风险。

据天眼查显示,荔枝2013年成立至今诉讼达240条,平均每年有40多起法律诉讼。虽然荔枝侧重的不是专业机构所生产的内容,但其依赖的播客在内容生产时仍旧会涉及版权问题以及是否合法合规等其他问题。

荔枝在法律方面存在的隐患比仅仅是版权、内容问题,2019年6月,荔枝App曾一度在苹果和安卓应用商店暂停下载服务。

值得关注的是,荔枝最终通过向用户销售虚拟货币,完成用户对播客的打赏,最终实现商业变现。但虚拟货币在我国历史相对较短,其技术及监管框架仍处于发展阶段。政府机构和监管环境依旧存在不确定性,未来是否会对虚拟货币存在不同的解释及监管尚未可知。

荔枝赴美上市,难免要与其他企业发生对比。从定位及商业逻辑出发,纵观美国市场,与荔枝模式相似的YouTube,凭借让用户自由而简便地创造内容,迅速最受网友欢迎的网站之一。然而在很长一段时间里,YouTube都为寻找一个有效的盈利模式而困扰,并长期处于亏损的状态。直到近几年,YouTube才逐渐在用户体验、版权保护、广告商需求和自身盈利四者之间找到了一条比较平衡的运营模式。一定程度上,YouTube最终还是投向了广告的怀抱。

截至目前,美股互联网软件与服务企业的平均市盈率维持在35.53倍,但荔枝目前的财务表现,无论是营收还是净利润,尚不及行业均值。其上市后,商业模式、变现逻辑是否真的能够获得市场的理解甚至是认可?