一、产业定义或范畴

根据国际机器人联合会(IFR)的分类,机器人分为工业机器人和服务机器人。其中,工业机器人指应用于生产过程与环境的机器人,例如多关节机械手或多自由度机器人;服务机器人指除工业机器人之外的、用于非制造业并服务于人类的多种高技术集成的先进机器人,主要包括家用服务机器人、医疗服务机器人、公共服务机器人和特种机器人。

二、赛迪重大研判

1、中国工业机器人市场规模持续增长,服务机器人市场增长率再创新高,下游需求及应用场景不断扩大,市场前景高度可期。

2、机器人重点企业主要分布在东部沿海地区,尤其是上海、江苏、浙江所在的长三角区域是机器人企业数量最多的聚集区。

3、工业机器人零部件国产控制伺服系统产品占比逐步提高,本体制造中低端市场渗透率提升,系统集成市场竞争较为激烈。

4、服务机器人个人/家用领域发展尚不成熟,医疗/康复领域处于产业培育期,教育、康复、物流等领域具备市场潜力。

5、从投资潜力来看,AGV、扫地机器人、多关节机器人、并联机器人、仓储机器人、伺服控制系统等中短期值得关注。

6、资本市场投资热度维持在较高水平,2018年中国机器人行业投融资数量呈现出上升的趋势,融资金额预计突破200亿元;行业投资轮次集中在A/A+轮,机器视觉、AGV、协作机器人等领域投融资金额较多。

三、产业政策分析

(一)产业环境

1、我国劳动力优势逐渐弱化,国产机器人市场需求旺盛

近几年我国制造业劳动力成本不断提升,相对于其他发展中国家,我国老龄化加速,劳动力日渐短缺,劳动力优势已经弱化。而与此同时,工业机器人终端产品销售均价不断降低,特别是国产经济型机器人的投资回报符合制造业中小企业的预期时间,随着零部件的国产化,国产机器人市场前景广阔,制造业企业市场需求持续旺盛。

2、客户要求提高导致需求逐步释放,下游应用场景不断扩大

随着制造业对于精细化生产的要求,市场对产品稳定性及可靠性的要求,更多的制造业企业朝向自动化、数字化、智能化方向升级,对工业机器人的需求逐步释放;随着物联网、大数据、人机交互等关键技术的加速突破,服务机器人下游应用场景也日趋广泛,已延伸至娱乐、教育、餐饮、医疗等各个领域,特定场景的服务机器人将迎来发展机遇。

3、智能制造倒逼制造业转型,工业机器人产业发展基础良好

全球制造业正面临高质量,高效率,低消耗为特点的新的竞争局面,智能制造是新一轮科技革命和产业变革的核心,是中国制造业转型升级的“新动能”,在引领制造业转型提升的同时,也保障和带动了工业机器人的旺盛需求。电子与汽车制造行业自动化需求不断提升,也为机器人产业发展奠定了良好的基础。

(二)政策导向

近年来,国家出台的一系列产业政策为我国机器人领域的快速发展提供了充分的保障,推动我国机器人领域的技术进步和产业升级。2016年,《机器人产业发展规划(2016-2020年)》明确攻克工业机器人关键技术,重点突破减速器、专用伺服电机和驱动器、控制器、传感器、末端执行器五大关键零部件的技术壁垒,发展弧焊机器人、全自主编程智能工业机器人等10类产品。2016年12月,工信部制订了《工业机器人行业规范条件》,加强工业机器人产品质量管理,从综合条件、企业规模、质量要求、研发创新能力、人才实力等方面对工业机器人本体生产企业和工业机器人集成应用企业提出要求。2018年,各地方政府大力支持发展机器人,陕西、辽宁、黑龙江、福建、河北、江苏等省市均已出台支持机器人应用的相关优惠政策。

表 1 机器人产业主要政策

|

颁布时间 |

颁布主体 |

政策名称 |

支持对象 |

相关内容 |

|

2016.03 |

工业和信息化部、国家发改委、财政部 |

《机器人产业发展规划(2016-2020年)》(工信部联规〔2016〕109号) |

机器人 |

提出到2020年,自主品牌工业机器人年产量达到10万台,六轴及以上机器人5万台以上;服务机器人年销售收入超过300亿元;实现机器人在重点行业的规模化应用,机器人密度达到150以上。关键零部件取得重大突破,在六轴及以上工业机器人中实现批量应用,市场占有率达到50%以上。 |

|

2016.12 |

工业和信息化部办公厅、国家发展和改革委员会办公厅、国家认证认可监督管理委员会办公室 |

《关于促进机器人产业健康发展的通知》 |

机器人 |

针对产业低水平重复建设、轻关键零部件制造问题,提出推动机器人产业理性发展,加强零部件等关键短板突破,大力培育龙头企业等。 |

|

2016.12 |

工业和信息化部 |

《工业机器人行业规范条件》 |

工业机器人 |

提出工业机器人本体生产企业年营收不低于5000万元或年产量不低于2000台套,集成应用企业年收入总额不低于1亿元。 |

|

2017.05 |

国家标准化管理委员会、国家发展和改革委员会、科学技术部、工业和信息化部 |

《国家机器人标准体系建设指南》 |

机器人 |

到2018年,初步健全机器人标准体系,制修订60项机器人国家和行业标准;到2020年,建立起较为完善的机器人标准体系,累计制修订约100项机器人国家和行业标准。 |

|

2017.12 |

工业和信息化部 |

《促进新一代人工智能产业发展三年行动计划(2018-2020年)》 |

人工智能、服务机器人 |

2020年,智能家庭服务机器人、智能公共服务机器人实现批量生产及应用,医疗康复、助老助残、消防救灾等机器人实现样机生产,完成技术与功能验证,实现20家以上应用示范 |

|

2018.02 |

陕西省经济和信息化委员会 |

《山西省制造业振兴升级专项行动计划》 |

智能机器人 |

发展智能机器人、无人机、智能硬件等智能产品 |

|

2017.12 |

辽宁省人民政府 |

《辽宁省新一代人工智能发展规划》 |

工业机器人 |

培育新一代工业机器人,特种智能机器人 |

|

2018.02 |

黑龙江省人民政府办公厅 |

《黑龙江省人工智能三年专项行动计划(2018-2020年)》 |

机器人 |

引导具备一定先发优势的成套装备、机器人、汽车等骨干企业,率先向同行业和产业链配套环节输出标准化智能工程整体解决方案,打造以行业云平台为支撑的智能工厂 |

|

2018.03 |

福建省人民政府 |

《关于推动新一代人工智能加快发展的实施意见》 |

机器人核心零部件 |

重点研发智能机器人控制器、伺服驱动器、减速器等高性能机器人核心零部件 |

|

2018.02 |

河北省制造强省建设领导小组办公室 |

《河北省加快智能制造发展行动方案》 |

工业机器人 |

支持发展焊接、切割、喷涂等工业机器人 |

|

2018.05 |

江苏省经信委 |

《江苏省新一代人工智能产业发展实施意见》 |

工业机器人 |

发展焊接、装配、喷涂、搬运、检测等智能工业机器人,推进医疗、教育、娱乐、健康的服务机器人智能化水平。研制海底操作机器人、特种作业机器人、空间机器人、巡检机器人等特种智能机器人。 |

数据来源:相关部门网站公开信息,赛迪顾问整理,2018年12月。

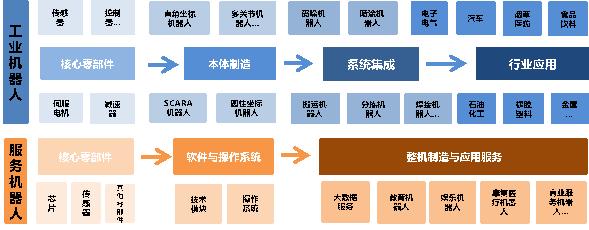

四、产业链全景图

机器人产业链可分为工业机器人和服务机器人来进行分析。工业机器人产业链包括核心零部件、本体制造、系统集成和行业应用四个核心环节;服务机器人产业链整体可分为上游核心零部件、中游软件与操作系统、下游整机制造与应用服务三大环节。

图 1 机器人产业链全景图

数据来源:赛迪顾问,2018年12月。

核心零部件:工业机器人核心零部件包括减速器、伺服系统和控制系统,是重中之重,需要突破发展;服务机器人上游零部件环节包括芯片、减速器、各类传感器及电池模组、存储器等其他零部件。

本体制造:对于上下游有拉动和引领作用,需要较好的技术积累。

系统集成:是机器人产业的最终应用体现,需要依托良好的案例积累和广阔的应用环境来支撑。

软件与操作系统:服务机器人中游环节,包括技术模块,导航、语音识别以及操作系统。

整机制造与应用服务:服务机器人下游环节,面向医疗、家庭、商业等行业服务以及提供大数据服务。

五、价值链及创新

(一)工业机器人

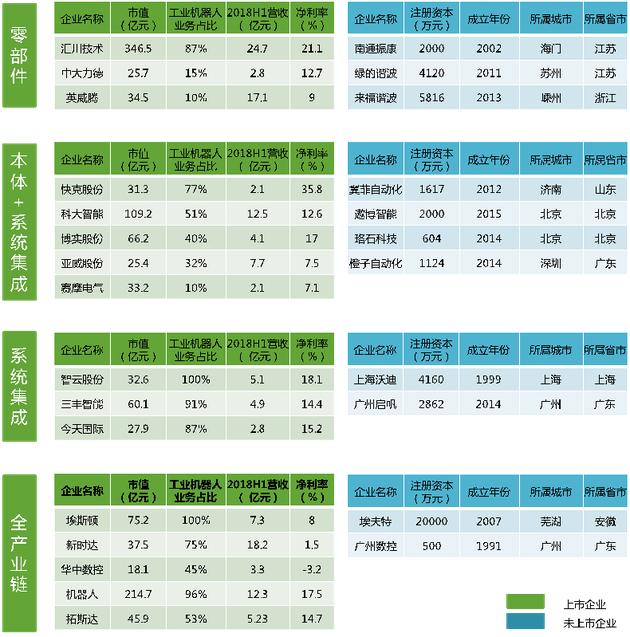

图 2 工业机器人重点企业价值链全景图

数据来源:企业财报,赛迪顾问,2018年12月。

注:市值为2018年11月数据。

1、零部件:减速器技术壁垒高,控制伺服系统国产占比逐步提高

减速器、伺服电机与控制器被认为是机器人三大核心零部件,核心零部件占机器人应用成本的70%,也是制约我国机器人产业发展的主要瓶颈。目前国内涉及减速器研发的企业有10余家左右,具备量产出货能力的仅5-6家,市场几乎被日企所垄断。控制伺服系统方面,国内企业有一定的自主配套能力,国产品牌市场份额在15%左右,力求逐步提高。

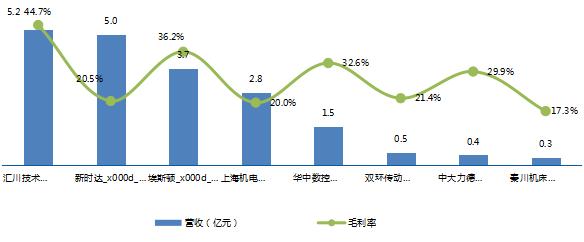

图 3 2018年上半年中国上市企业工业机器人零部件营收及毛利率

数据来源:Wind,赛迪顾问,2018年12月。

2、本体制造:技术壁垒相对较低,中低端市场渗透率提升

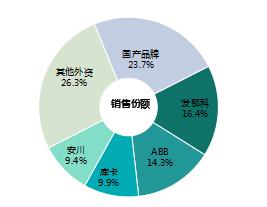

机器人四大家族销售本体市场份额之和占比超过50%,几乎垄断高端市场,国产本体份额接近25%,产品主要应用于中低端市场。2018中国机器人本体业务规模总体呈现增长态势,其中80%以上厂商本体业务出现同比增长。机器人本体可应用到下游众多的应用场景,本体制造商不但需要掌握核心技术,还需要很好地挖掘下游用户需求,与之衔接。

图4 2018年上半年工业机器人“四大家族”财务数据及2018年中国工业机器人市场格局预测

数据来源:赛迪顾问,2018年12月。

3、系统集成:行业壁垒较高,市场竞争较为激烈

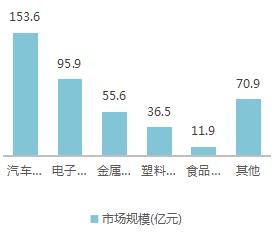

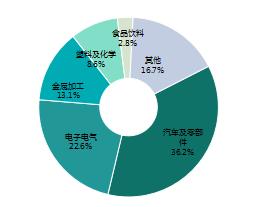

工业机器人在汽车、电子制造、食品饮料、制药等众多领域将拥有更大的市场空间,在下游应用领域发展方面,系统集成环节需要企业进行资源渠道的积累,着重加强细分行业应用深耕和客户服务。

图 5 2018年中国工业机器人应用行业市场规模及占比

数据来源:赛迪顾问,2018年12月。

(二)服务机器人

图 6 服务机器人重点企业价值链全景图

数据来源:企业财报,赛迪顾问,2018年12月。

注:市值为2018年11月数据。

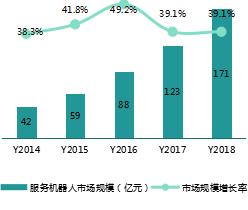

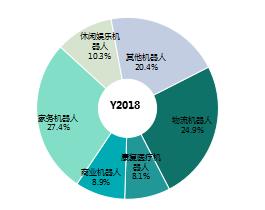

1、服务机器人市场规模增长迅速,教育、康复医疗、物流等领域具备市场潜力

服务机器人市场规模快速增长,预计2018年市场规模达到171亿元,其中家务机器人及物流机器人占比最大,随着人口老龄化趋势加快,以及医疗、教育需求的持续旺盛,康复医疗及教育等领域存在市场潜力和发展空间。

图 7 2014-2018年中国服务机器人市场规模及2018年市场结构

数据来源:赛迪顾问,2018年12月。

2、个人/家用服务机器人发展尚不成熟,市场前景可期

与国外市场相比,我国个人/家用服务机器人市场普及率较低,关键核心技术与国外相比还存在一定差距。在扫地机器人方面,国内已形成一定市场规模,品牌较多,缺乏统一标准,与国外品牌相比市场竞争力较弱。教育/娱乐机器人,产品主要集中在智能玩具阶段,产业发展尚不成熟,核心技术亟待突破发展。

3、医疗康复机器人处于发展初期,康复辅助领域有望率先规模化应用

在医用领域,外科手术机器人商品化程度最高,但其应用成本昂贵,市场普及进度较缓慢。康复机器人应用范围广泛,市场规模逐年增长,具备较好的发展空间和潜力。远程医疗机器人将成为业内投资的新亮点,其具备可移动、操作简单等特点,满足社区及养老领域逐渐增多的远距离诊疗需求。

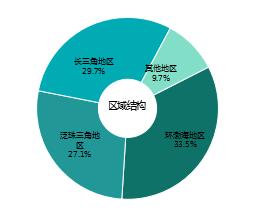

图 8 2018年中国医疗康复机器人分布区域及产品类型结构

数据来源:赛迪顾问,2018年12月。

六、产业地图布局

(一)产业资源分布

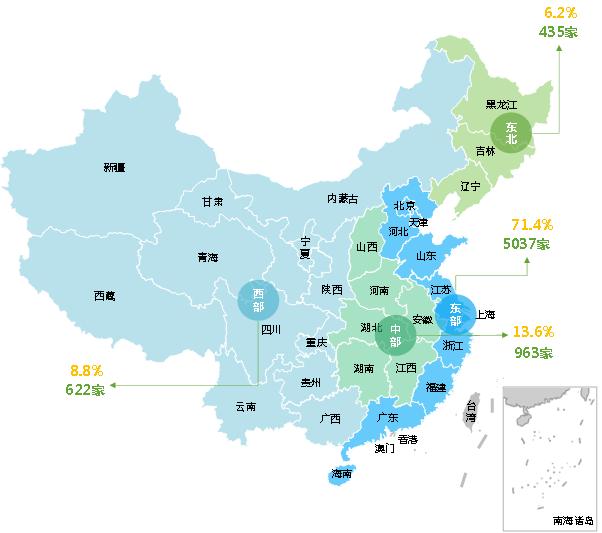

图 9 2018年中国机器人企业分布图

数据来源:赛迪顾问,2018年12月。

注:本地图所统计的地区数据不包括中国的香港、澳门和台湾地区数据

截至2018年11月,我国机器人相关企业共7057家。东部地区企业5037家,占比71.4%,区域内上海、昆山、无锡、南京等地产业创新能力全国领先,平均研发投入占收入比居全国首位;广东、福建培育了一批具有自主知识产权的本土机器人企业,集聚了众多高校实验室及研究机构等,具备较强的科研及市场应用能力;北京及周边地区企业数量并不占优势,但由于大量创新研发资源的集聚,资本活跃度较高,使得机器人新模式、新业态不断涌现,相关产品收入居全国首位。

东北地区企业435家,占比6.2%,东北地区企业数量同样不占优势,但单体企业规模较大且创新能力强,集聚众多科研机构,侧重于工业及特种机器人的成果转化。

中西部地区企业之和1585家,占比22.4%,中西部积极引进国外先进技术团队,培育区域内创新型企业,有效激活部分产业要素,开辟新业务增长点。

(二)市场规模分布

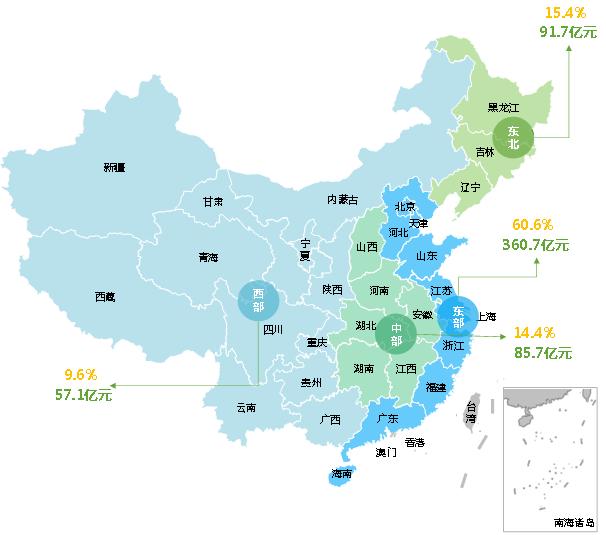

图 10 2018年中国机器人市场规模分布图

数据来源:赛迪顾问,2018年12月。

注:本地图所统计的地区数据不包括中国的香港、澳门和台湾地区数据

2018年预计国内机器人市场规模为595.2亿元。东部地区基于智能化、集约化的产业升级和企业精细化生产与多种庞大的场景服务的需求,机器人市场需求最为旺盛,市场规模总和占比全国60.6%,东北地区区域市场规模占比为15.4%,中西部两区域市场规模占比总和为24.0%。

七、行业龙头动向

2018年,机器人行业融资案例持续增加,全球市场层面资本涌动,延续着机器人行业的投资并购的热潮。随着人工智能概念的广泛传播,中国2018年资本市场热情持续高涨,呈现出持续上升的趋势,众多投资机构领投或跟投机器视觉、AGV仓储机器人、协作机器人、机器人核心零部件等热点领域,以期打造机器人领军企业和独角兽。

表 2 2018年中国机器人产业重大事件

|

序号 |

事件说明 |

事件主体 |

影响/意义 |

|

1 |

创策源领投资艾利特 |

艾利特 |

完成5000万元A轮融资,加强工控系统、协作机器人布局 |

|

2 |

京东领投马路创新加强仓储物流 |

马路创新 |

完成6000万元A轮融资,京东加强仓储物流布局,完成百台机器人铺设 |

|

3 |

申通投资小觅智能 |

小觅智能 |

完成3000万元A轮融资,申通有望将智能VPS视觉定位导航技术应用于物流行业 |

|

4 |

DCM、百度风投领投 |

阿丘科技(Aqrose) |

完成800万美元A轮融资,专注于工业机器人视觉技术,拓展工业机器人适用范围 |

|

5 |

云锋基金领投蓝胖子机器人 |

蓝胖子机器人 |

完成数千万美元A+轮融资,扩充技术研发与商业团队,推动国际化进程 |

|

6 |

北极光创投领投来福谐波 |

来福谐波 |

完成数近亿元人民币A轮融资,用于谐波减速器扩大产能及市场推广 |

|

7 |

蓝驰创投投资自主移动导航 |

高仙机器人 |

完成千万级美元A轮融资,深化自主移动导航技术,拓展清洁、安防、配送等应用领域 |

|

8 |

松和资本领投资轻量协作机器人 |

越疆科技 |

完成1亿元A轮融资,用于教育、工业领域的深耕及探索 |

|

9 |

百世物流投资仓储机器人 |

库宝机器人 |

完成数千万元A轮融资,实现仓储物料搬运及分拣自动化 |

|

10 |

方广资本投资协作机器人 |

节卡机器人 |

完成数6千万元A+轮融资,提高产品市场供给,扩大渠道 |

|

11 |

起点资本投资仓储物流 |

木蚁机器人 |

完成数千万元PreA轮融资,AGV机器人批量生产,提升3C制造及无人搬运行业占有率 |

|

12 |

珠海高新创投领投协作机器人 |

尔智机器人 |

完成3000万元A轮融资,用于协作机器人量产与推广 |

|

13 |

启创资本服务机器人 |

普渡科技 |

完成5千万元A轮融资,用于市场推广与渠道建设 |

|

14 |

愉悦资本领投协作机器人 |

镁伽机器人 |

完成千万美元A轮融资,用于新产品研发、市场推广及供应链建设 |

|

15 |

点亮资本投资AGV激光叉车 |

力子机器人 |

完成数千万元PreA轮融资,用于工业领域用料、上料环节 |

|

16 |

远望资本3D视觉 |

熵智科技 |

完成上千万元天使轮融资,进行技术稳定性验证,寻找产品方向 |

|

17 |

梅花天使投资视觉检测设备 |

精锐视觉 |

完成数千万元PreA轮融资,推进设备功能升级与市场开拓 |

|

18 |

众微资本投资机器视觉 |

人工智能 |

完成5000万元A+轮战略融资,加强人工智能技术在机器视觉工业领域应用研发 |

|

19 |

金科君创领投康复机器人 |

大艾机器人 |

完成Pre-A轮融资,用于运动康复技术研发及医疗机构市场拓展 |

|

20 |

腾讯领投人形机器人 |

优必选 |

完成8.2亿美元C轮战略融资,进行人形机器人伺服驱动、步态运动控制算法与机器视觉的研发,及未来商业B2B、B2C生态布局 |

数据来源:赛迪顾问,2018年12月。

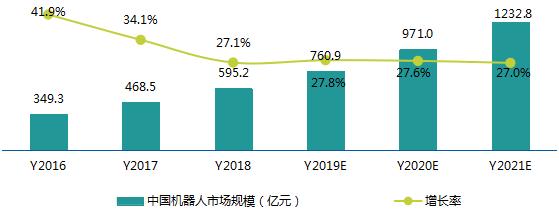

八、市场规模预测

中国机器人市场发展较快,市场规模约占全球市场三分之一,同时也是全球第一大工业机器人市场,服务机器人存在巨大发展空间。预计2018年中国机器人整体市场规模接近600亿元,到2021年将突破1200亿元。

图 11 2016-2021年中国机器人市场规模及预测

数据来源:赛迪顾问,2018年12月。

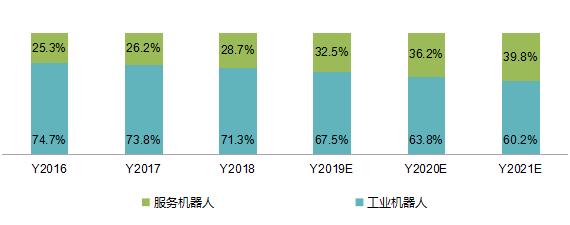

随着老龄化人口趋势加快,医疗、家用、商业服务机器人市场规模快速扩大,应用领域广泛,工业机器人将保持稳定增长,增速慢于前者。2018年中国服务机器人与工业机器人市场结构比约为3∶7,预计2021年将接近4∶6。

图 12 2016-2021年中国机器人市场结构及预测

数据来源:赛迪顾问,2018年12月。

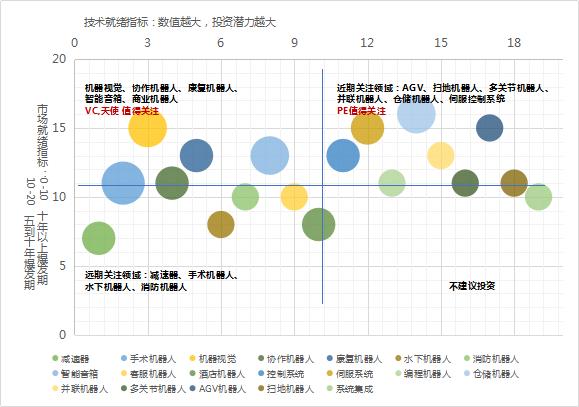

九、赛道选择建议

1、核心零部件国产技术已经破冰,正在加速迭代,资本近期可考虑控制及伺服系统、谐波减速器,未来可考虑RV减速器。

2、工业机器人本体投资采取与行业巨头差异化策略,近期可关注高性价比的中低端本体(AGV、并联机器人等)。

3、系统集成未来5-10年趋于专业细分领域的深耕,食品化工、陶瓷卫浴、家具等定制化行业应用带来更多机遇,资本可考虑进入。

4、医疗服务类机器人具有高附加值和投资回报,但目前技术难度较高,产业化周期较长,技术突破及市场供应服务成熟尚需时日。

5、商业服务及家用机器人市场价值与需求较高,技术方面多依赖芯片、传感器、算法、操作系统等高价值软硬件,未来5-10年看好。

图 13 2019年中国机器人细分领域投资潜力气泡图

数据来源:赛迪顾问,2018年12月。

注:图中各项指标数据依据赛迪顾问产业投资潜力评价指标体系评估而得。

十、资本市场动向

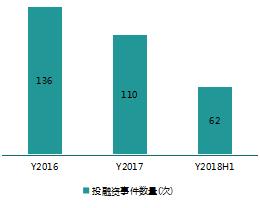

(一)投融资数量呈现上升趋势

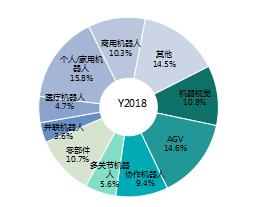

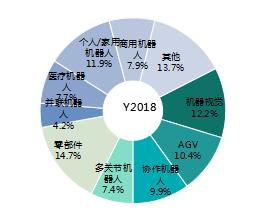

从近三年的投融资案例数量来看,机器人股权融资不断升温,2018年全年融资次数有望超越2017年。从细分领域来看,机器视觉、AGV、协作机器人、零部件、个人/家用机器人等领域投融资案例数量较多。

图 14 2016-2018年中国机器人投融资事件数量及2018年细分领域投融资占比

数据来源:赛迪顾问,2018年12月。

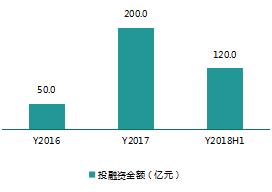

(二)投融资金额规模依旧高涨

从近三年的机器人投融资金额来看,2017年爆发增长至200亿元,2018年上半年投资金额依旧高涨,预计全年依然超过2017年。从细分领域来看,机器视觉、AGV、协作机器人、零部件、个人/家用机器人等领域投融资金额较多。

图 15 2016-2018年中国机器人投融资金额及2018年细分领域投融资占比

数据来源:赛迪顾问,2018年12月。

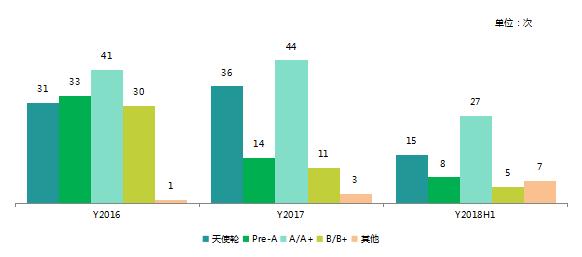

(三)A/A+轮融资数量占比最多

2018年上半年,机器人A/A+轮融资数量为27次,预计全年与2017年情况基本持平,其他轮融资(包括C/C+轮、新三板、IPO等)明显增高,Pre-A及B/B+轮次的投融资案例数量则均出现一定程度的下降。

图 16 2016-2018年中国机器人行业投融资轮次情况

数据来源:因果树,赛迪顾问,2018年12月。

十一、百强潜力企业

赛迪顾问依据建立的机器人高成长企业综合竞争力指标体系遴选出机器人高成长企业100强,体系共包括4个一级指标和10个二级指标,其中一级指标包括创新能力、成长能力、竞争力以及影响力。

表 3 2018年赛迪机器人高成长企业 TOP100榜

|

排名 |

企业名称 |

主营业务 |

排名 |

企业名称 |

主营业务 |

||

|

1 |

双环传动 |

核心零部件(RV减速器) |

51 |

智臻智能 |

商业服务机器人 |

||

|

2 |

秦川机床 |

核心零部件(RV减速器) |

52 |

智齿科技 |

商业服务机器人 |

||

|

3 |

中大力德 |

核心零部件(RV减速器) |

53 |

云迹科技 |

商业服务机器人 |

||

|

4 |

南通振康 |

核心零部件(RV减速器) |

54 |

擎朗智能 |

商业服务机器人 |

||

|

5 |

绿的谐波 |

核心零部件(谐波减速器) |

55 |

康力优蓝 |

商业服务机器人 |

||

|

6 |

来福谐波 |

核心零部件(谐波减速器) |

56 |

妙手机器人 |

手术机器人 |

||

|

7 |

埃斯顿 |

数控+全产业链 |

57 |

术创机器人 |

手术机器人 |

||

|

8 |

拓斯达 |

集成+全产业链 |

58 |

天智航 |

手术机器人 |

||

|

9 |

机器人 |

全产业链 |

59 |

威高集团 |

手术机器人 |

||

|

10 |

新时达 |

零部件+全产业链 |

60 |

Remebot |

手术机器人 |

||

|

11 |

华中数控 |

数控+全产业链 |

61 |

广州一康 |

康复机器人 |

||

|

12 |

广州数控 |

数控+全产业链 |

62 |

大艾机器人 |

康复机器人 |

||

|

13 |

埃夫特 |

集成+全产业链 |

63 |

迈步机器人 |

康复机器人 |

||

|

14 |

固高欧辰 |

核心零部件(控制+伺服) |

64 |

臻络科技 |

康复机器人 |

||

|

15 |

快克股份 |

本体制造(焊接机器人) |

65 |

璟和机器人 |

康复机器人 |

||

|

16 |

伯朗特 |

本体制造(多关节机器人) |

66 |

睿瀚医疗 |

康复机器人 |

||

|

17 |

珞石科技 |

本体制造(多关节机器人) |

67 |

金山科技 |

医疗辅助机器人 |

||

|

18 |

遨博智能 |

本体制造(协作机器人) |

68 |

钛米机器人 |

医疗辅助机器人 |

||

|

19 |

勃肯特 |

本体制造(并联机器人) |

69 |

楚天科技 |

医疗辅助机器人 |

||

|

20 |

大族激光 |

减速器+本体制造 |

70 |

桑谷机器人 |

医疗辅助机器人 |

||

|

21 |

配天机器人 |

控制伺服+本体制造(多关节) |

71 |

安翰医疗 |

医疗辅助机器人 |

||

|

22 |

艾利特 |

控制+本体制造(多关节) |

72 |

思岚科技 |

服务机器人-核心零部件 |

||

|

23 |

博实股份 |

系统集成(化工) |

73 |

镭神智能 |

服务机器人-核心零部件 |

||

|

24 |

亚威股份 |

系统集成(激光加工) |

74 |

高仙 |

服务机器人-核心零部件 |

||

|

25 |

华昌达 |

系统集成(汽车) |

75 |

寒武纪 |

服务机器人-软件算法 |

||

|

26 |

克来机电 |

系统集成(汽车行业) |

76 |

地平线 |

服务机器人-软件算法 |

||

|

27 |

诺力股份 |

系统集成(物流) |

77 |

科大讯飞 |

服务机器人-软件算法 |

||

|

28 |

橙子自动化 |

系统集成(3C) |

78 |

思必驰 |

服务机器人-软件算法 |

||

|

29 |

隆深机器人 |

系统集成(3C) |

79 |

图灵 |

服务机器人-软件算法 |

||

|

30 |

科大智能 |

本体制造+系统集成 |

80 |

达闼科技 |

服务机器人-软件算法 |

||

|

31 |

广州启帆 |

本体制造+系统集成 |

81 |

科沃斯 |

个人/家用机器人 |

||

|

32 |

瑞松科技 |

本体制造+系统集成 |

82 |

石头科技 |

个人/家用机器人 |

||

|

33 |

翼菲自动化 |

本体制造+系统集成 |

83 |

未来人工智能科技 |

个人/家用机器人 |

||

|

34 |

上海沃迪 |

本体制造+系统集成 |

84 |

优必选 |

个人/家用机器人 |

||

|

35 |

赛摩电气 |

本体制造+系统集成 |

85 |

狗尾草 |

个人/家用机器人 |

||

|

36 |

蓝胖子 |

仓储物流机器人 |

86 |

克路德机器人 |

个人/家用机器人 |

||

|

37 |

水岩科技 |

仓储物流机器人 |

87 |

Veniibot |

个人/家用机器人 |

||

|

38 |

智久机器人 |

仓储物流机器人 |

88 |

小船机器人 |

个人/家用机器人 |

||

|

39 |

力子机器人 |

仓储物流机器人 |

89 |

雷动云合 |

个人/家用机器人 |

||

|

40 |

艾吉威 |

仓储物流机器人 |

90 |

黑眸科技 |

个人/家用机器人 |

||

|

41 |

斯坦德机器人 |

仓储物流机器人 |

91 |

乐聚机器人 |

个人/家用机器人 |

||

|

42 |

极智嘉 |

仓储物流机器人 |

92 |

旗瀚科技 |

个人/家用机器人 |

||

|

43 |

快仓 |

仓储物流机器人 |

93 |

远弗科技 |

个人/家用机器人 |

||

|

44 |

马路创新 |

仓储物流机器人 |

94 |

节卡机器人 |

协作机器人 |

||

|

45 |

尔智机器人 |

协作机器人 |

95 |

扬天科技 |

协作机器人 |

||

|

46 |

镁伽机器人 |

协作机器人 |

96 |

智昌机器人 |

协作机器人 |

||

|

47 |

库柏特 |

协作机器人 |

97 |

史何科技 |

特种机器人 |

||

|

48 |

海默机器人 |

协作机器人 |

98 |

深之蓝 |

特种机器人 |

||

|

49 |

木蚁机器人 |

协作机器人 |

99 |

臻迪科技 |

特种机器人 |

||

|

50 |

大族机器人 |

协作机器人 |

100 |

博铭维智能 |

特种机器人 |

||

数据来源:赛迪顾问,2018年12月。

注:排名不分先后。